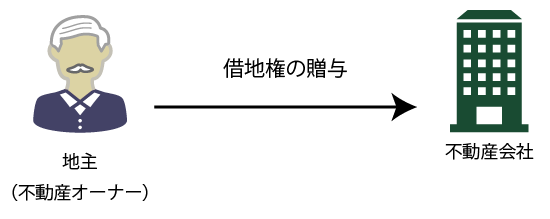

個人地主が法人(不動産会社・同族会社)に対して、権利金を受け取らずに借地権を設定するケースは、資産管理会社を利用した節税スキームでは実務上多く見られる形態の一つです。

この記事では、個人地主が資産管理会社に対して土地を権利金の授受なく土地を貸付けた場合の、個人地主と法人借地人の権利関係とそれぞれの時期における課税関係について説明しています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.権利金の支払いがない場合の地主と借地人の権利関係

個人地主が資産管理会社(不動産会社)に対して土地を貸付け、その設定の対価として権利金を受け取らず、かつ、地代が相当地代未満である場合には、私法上及び税務上ともに借地権の設定があったことを前提に以後の関係を考えます。

| 権利金等 | 無償返還 | 地代の額 | 認定課税 | 貸借関係 | 地主の権利 | 借地人の権利 |

|---|---|---|---|---|---|---|

| なし | – | 相当の地代未満 | 〇 | 賃貸借 | 底地(所得税) 貸宅地(相続税) | 借地権 |

2.借地権設定時の税務上の取り扱い

個人地主が自己所有地に対して借地権を設定し、その設定の対価として権利金を受け取らない場合には、個人地主が借地権を不動産会社に贈与したものとして取り扱います。

(1) 個人地主の税務処理

所得税の課税対象となる所得は原則として「実際の取引金額」によります。

したがって、個人地主が権利金を受領していなければ、課税関係はありません。

(2) 法人借地人の税務処理

| 借地権 | 〇〇〇〇 | 受贈益(益金) | 〇〇 |

一方、法人は利益を追求する主体であるため、無償による借地権の設定を受けた場合には、借地権の贈与を受けたものとして、次の計算式により計算した金額を受贈益として益金算入します。

ただし、上記により計算をした借地権の価額が「通常収受すべき権利金の額」を超えることとなる場合には、当該借地権の価額はその通常収受すべき権利金の額によります。

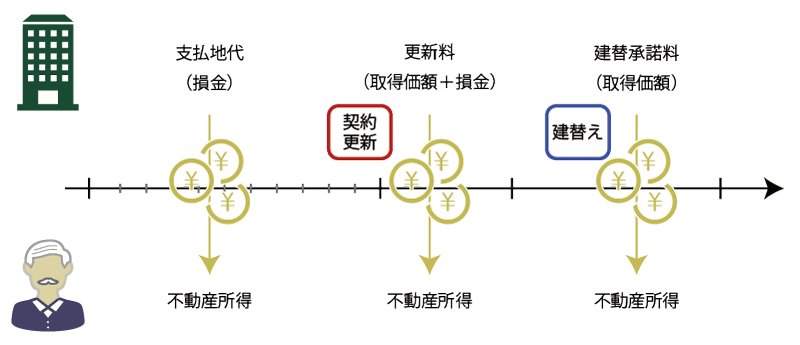

3.借地期間中の税務上の取り扱い

借地期間中は、地代、更新料、承諾料などの金銭の授受が行われますが、個人地主と法人借地人では税務上の取り扱いが異なるため、注意が必要です。

| 内容 | 個人地主) | 法人借地人 |

|---|---|---|

| 地代の支払い | 不動産所得 | 支払地代(損金) |

| 更新料の支払い | 不動産所得 | 借地権簿価の一部損金算入 + 借地権価格へ算入 |

| 承諾料の支払い | 不動産所得 | 借地権価格へ算入 |

(1) 個人地主の取り扱い

個人地主については、地代の大小に関わらず、受け取った地代、更新料、承諾料については「不動産所得」として処理をします。

(2) 法人借地人の取り扱い

法人借地人については、地代、更新料、承諾料の別に応じて次の通り取り扱いが異なります。

- 地代

支払地代(損金)として処理します。 - 更新料

借地権簿価の一部を損金算入するとともに、支払った更新料の額を借地権価格へ算入します。 - 承諾料

支払った承諾料の額を借地権価格へ算入します。

4.第三者へ土地・建物を譲渡した場合の税務上の取り扱い

支払地代が相当地代未満の場合は、借地権設定時に権利金の授受による借地権の設定があったものとして個人地主も法人借地人も課税処理を行います。

なお、この取り扱いは、基本的に、借地権の設定時に借地権の受贈益課税が実際に行われているか否かは問いません。ただし、国税徴収権の時効消滅前であれば税務当局より過去に遡って「受贈益課税」についての更正決定を受ける可能性はあります。

(1) 個人地主

個人地主の土地(底地)の譲渡所得は次の算式に従い計算をします。

- 収入金額

底地の譲渡所得に係る収入金額は、土地の売却価格に対して底地割合を乗じて計算をします。

なお、底地割合は財産評価基本通達による底地割合(1-借地権割合)を用いるのが一般的ですが、権利金の額や地代水準によっては不動産鑑定評価による底地割合を採用した方が合理的な場合もあります。 - 底地の取得費

借地権設定時に権利金を受け取っていない場合には、取得費として算入された金額がないことから、底地の取得費は土地の取得価額となります。

(2) 法人借地人

- 収益の額

借地権の譲渡所得に係る収入金額は、土地の売却価格に対して借地権割合を乗じて計算をします。

なお、借地権割合は財産評価基本通達による借地権割合を用いるのが一般的ですが、権利金の額や地代水準によっては不動産鑑定評価による借地権割合を採用した方が合理的な場合もあります。 - 費用の額

受贈益課税された借地権の帳簿価額

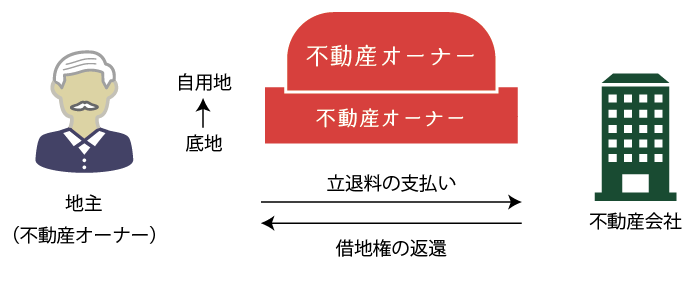

5.法人借地人が個人地主へ借地権を返還した場合の税務上の取り扱い

借地契約が終了した場合には、個人地主にとっては底地が自用地へと復帰することとなり、法人借地人にとっては借地権を失うこととなります。これを経済的側面から見れば、借地権という財産権が借地契約の終了に伴い借地人から地主へ移転しているものと捉えることができます。

税務上はこの経済的価値の移転に着目し、地主が借地権者から借地権の返還を受ける場合には、原則として、土地所有者は借地権者に対してその補償の対価として「立退料」を支払う必要があるものと考えます。

(1) 個人地主の取り扱い

個人地主は、支払った立退料を土地の取得費に加算します。したがって、立退料を支払った年分の所得税には何ら影響がありません。

(2) 法人借地人の取り扱い

法人借地人は、受け取った立退料を益金算入すると共に、借地権価額を損金処理します。

| 現金預金 | 〇〇〇〇 | 立退料(益金) | 〇〇〇〇 |

| 借地権償却(損金) | △△△△ | 借地権(税務上簿価) | △△△△ |

なお、立退料を受け取らない場合には、適正な立退料を受け取ったものとして益金処理するとともに、その受け取ったものと擬制した現金預金を地主に対して寄付又は給与(役員賞与・従業員給与)として支給したものとして処理をします。

| 現金預金 | 〇〇〇〇 | 立退料(益金) | 〇〇〇〇 |

| 寄付金・役員報酬 ・従業員給与 | 〇〇〇〇 | 現金預金 | 〇〇〇〇 |

| 借地権償却(損金) | △△△△ | 借地権(税務上簿価) | △△△△ |

(3) 適正な立退料

適正な立退料の額は「通常取引される借地権の価額」によって求めますが、通常取引される借地権の価額は実務上、次のいずれかの方法により評価した金額となります。

- 公示価格等を基に評価をした金額

- 不動産鑑定評価額

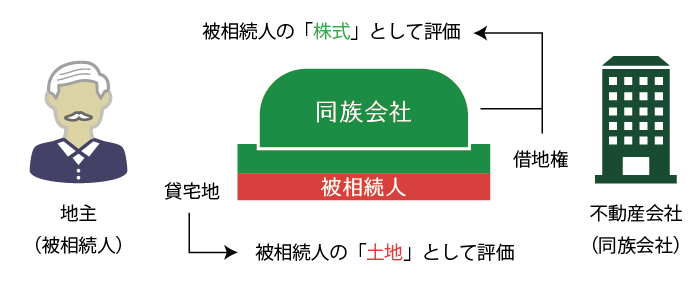

6.相続時における相続税の財産評価

個人地主の相続が発生した場合における、その個人地主を被相続人とする相続税の財産評価は次の通り行います。

(1) 被相続人の土地評価

被相続人である個人地主の土地の評価は次の通り行います。

- 利用区分

貸宅地 - 評価額

自用地としての価額-借地権価額※

- 借地権価額 = 自用地としての価額 × 借地権割合

なお、当該土地については「特定事業用宅地等」又は「貸付事業用宅地等」として、小規模宅地等の課税価格計算の特例の適用が検討されます。

(2) 同族会社の借地権評価

被相続人である個人地主の同族会社が当該土地の借地権者である場合には、その借地権価額は次の通り評価します。

- 利用区分

借地権 - 評価額

借地権価額 = 自用地としての価額 × 借地権割合

なお、相続税の財産評価における借地権や貸宅地の評価は、弊所が運営している土地評価サイトに図解を用いて詳細に説明をしていますので参考にしてください。

7.まとめ

不動産オーナーが権利金を受領せずに土地を貸し付ける行為は、親族間や同族会社間で特に多い借地形態と言えます。

しかしながら、同族会社(資産管理会社)に対する無償による借地権の設定については、税務当局は目を光らせているため、権利金や借地権の認定課税を受けてしまう人がいるのもまた事実です。

借地権税務は、設定時期や設定時の行為、借地期間中の地位の移転、譲渡時の行為などによって各時期における税務上の取り扱いを異にする特殊な税務です。そのため、税理士の中でも真に借地権税務を理解している人は少ないのが現状です。

建物所有会社を利用した節税対策には借地権税務への深い理解が必須です。資産管理会社を利用した節税対策に興味がありましたら、どうぞ弊所にご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。