不動産法人化の概要

不動産法人化とは、不動産オーナーが所有する不動産を原資として「資産管理会社」を設立することをいいます。 不動産法人化をすることで、オーナーに集中していた所得を…

個人で所有する不動産を元手に資産管理会社を設立する「不動産法人化」した場合のメリットやデメリット、法人化の手順・流れなどをまとめています。

初めての人にも分かりやすいように、できるだけ図解を用いて不動産法人化について説明しています。

不動産法人化とは、不動産オーナーが所有する不動産を原資として「資産管理会社」を設立することをいいます。 不動産法人化をすることで、オーナーに集中していた所得を…

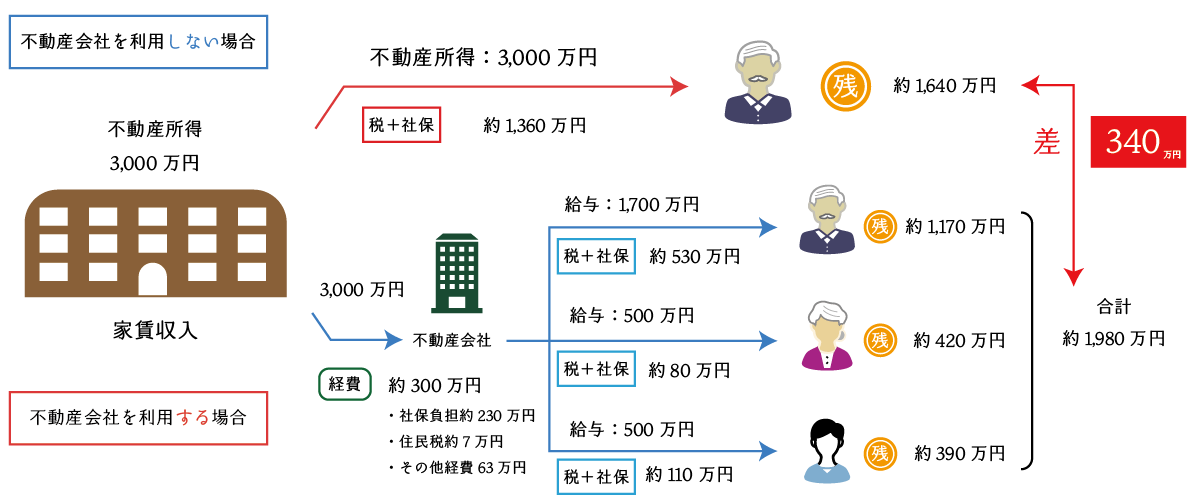

この記事では、資産管理会社(一括譲渡方式)を利用した節税スキームについて、その①仕組み、②組成方法、③メリット・デメリット、④不動産所有会社が向いている方の特徴について説明をします。

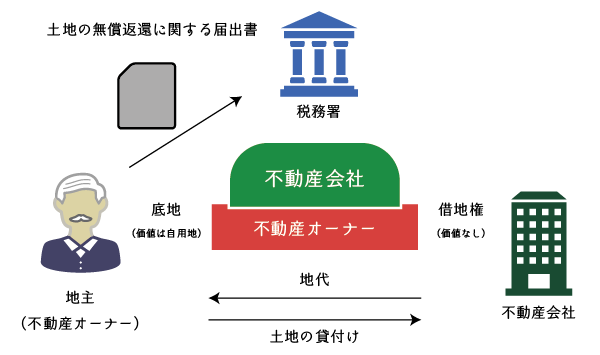

個人地主が法人(不動産会社・同族会社)に対して、土地の無償返還に関する届出書を提出して借地権を設定した場合の権利関係や課税処理につき、公開されている通達や裁決事例等に基づき、基本的な課税処理の方法を説明しています。

個人地主が法人(不動産会社・同族会社)に対して相当地代により土地を貸付ける行為は、資産管理会社を利用した節税スキームでは比較的よく見られます。しかしながら、税務上は、フローに対する課税とストックに対する課税とでその取り扱いが異なるため、実務ではその点に注意が必要です。

個人地主が資産管理会社である建物所有会社に対して、権利金の授受なく、かつ、相当の地代未満で土地を貸付けた場合の権利関係とそれぞれの時期における課税関係について説明をします。

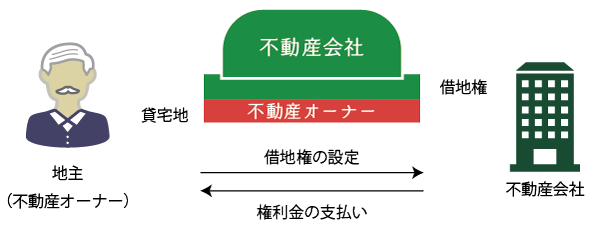

ここでは、個人地主が法人(不動産会社・同族会社)に対して借地権を設定し、その設定の対価として権利金を受け取る場合の個人地主と法人借地人の権利関係及び税務上の取り扱いについて説明をします。

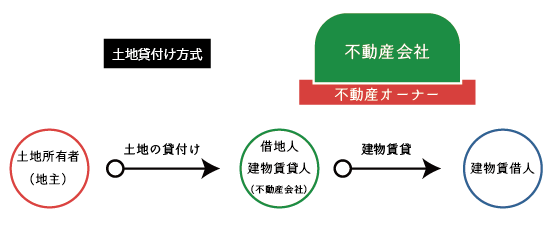

土地貸付け方式とは、不動産オーナーが所有する土地を資産管理会社に賃貸する方式をいいます。実行スキームとしては大きく、①土地を貸し付けてから資産管理会社が建物を…

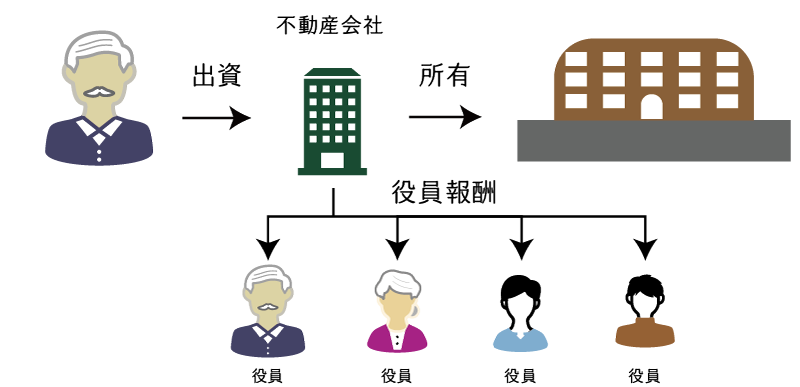

この記事では、資産管理会社の設立について、基本的な事項を中心に、実務的な内容も交えて説明します。一口に資産管理会社といっても形態や効果などが異なるため、どのタ…

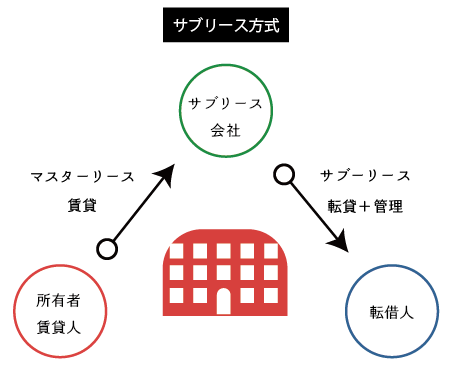

サブリース会社(一括転貸方式)とは、不動産オーナーから賃貸用不動産を一括して賃借し、これを転貸する会社のことをいいます。ここでは、サブリース会社について、その①仕組み、②業務内容、③サブリース業務に対する報酬、④メリット・デメリット、⑤サブリース会社が向いている方の特徴について説明をします。

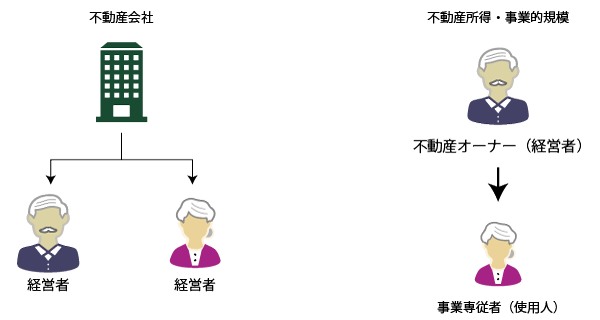

不動産オーナーの家族が事業に従事する方法としては、①不動産会社の役員として従事する方法と、②個人事業主の事業専従者として従事する方法の2つがあります。外形上、両者の実態が同じであったとしても、その取り扱いには違いが認められます。