宅地の評価単位の決定に係る具体例

この記事では、権利関係が宅地の評価単位に影響する場合の評価単位の決定方法について、図解を用いて説明します。

相続税の土地の地目、評価単位、評価区分について説明をした記事をまとめています。

この記事では、権利関係が宅地の評価単位に影響する場合の評価単位の決定方法について、図解を用いて説明します。

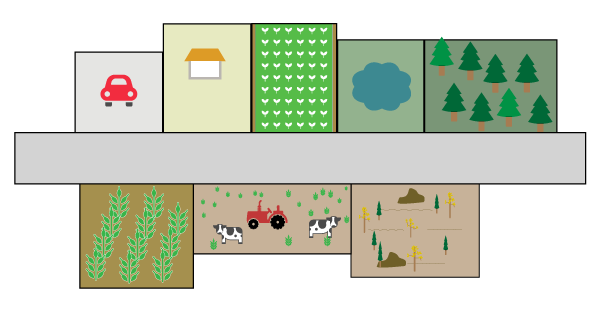

相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、さらにそれぞれの地目ごとに「評価単位」を決定し、評価をします。 この記事では、この地目ごとの評価単位について簡単に説明します。

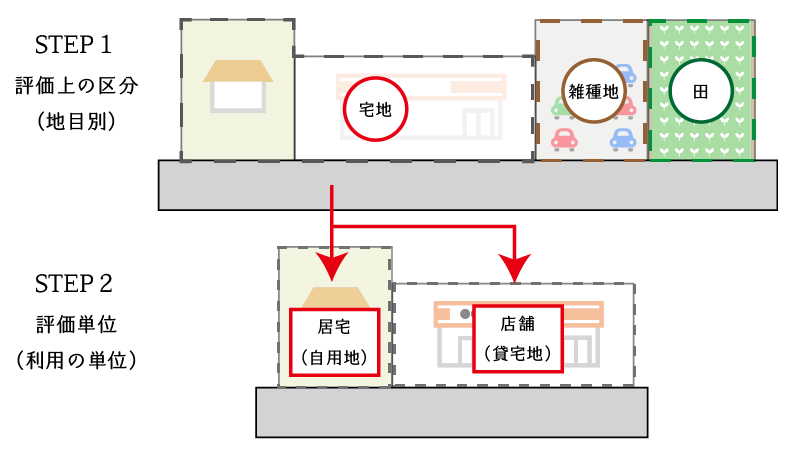

相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、それぞれの地目ごとに評価をします。 この地目ごとによる評価区分を、相続税の土地評価においては「土地の評価上の区分」とよんでおり、評価単位の決定の前に行うこととなっています。

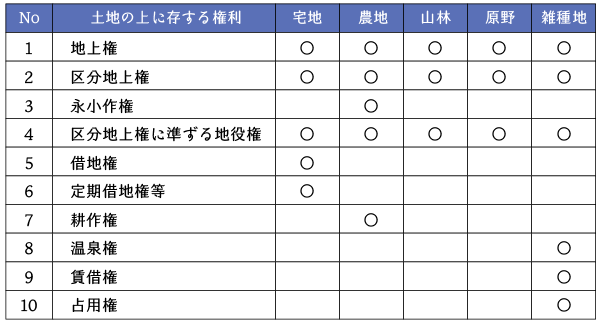

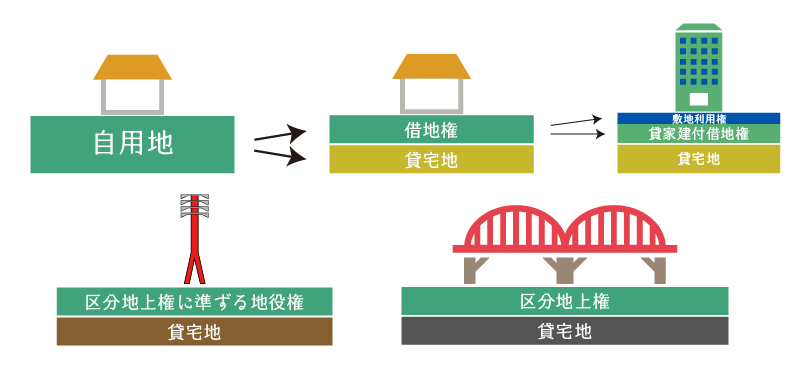

相続税の土地評価においては、土地の上に存する権利として10個の権利を規定しています。それぞれの権利についてそれぞれの評価方法が定められていますので、評価対象となる権利がどの権利に該当するかを適切に判定する必要があります。 この記事では、これらの土地の上に存する10個の権利について、その概要を解説しています。

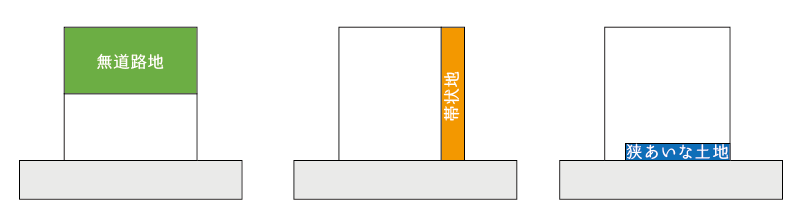

この記事では、不合理分割について具体例を用いて説明します。 相続・遺贈・贈与により取得した宅地は原則として、遺産分割等を行った後の「取得者単位」で評価をしますが、取得者単位として評価をすることが著しく不適当と認められるような分割が行われた場合には、特例的な取り扱いとして分割前の状態の画地を評価単位として評価をすることとなります。

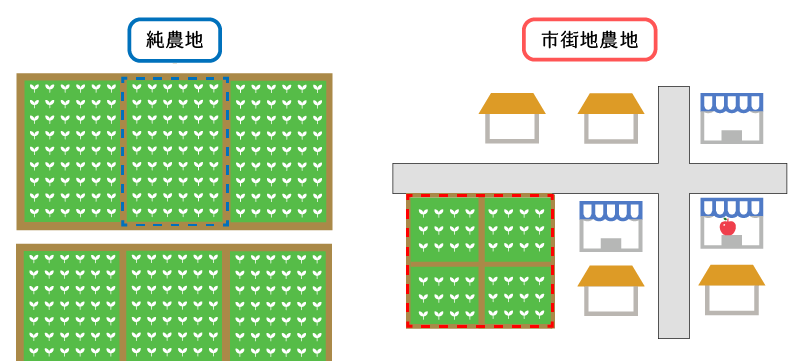

農地の評価単位は、農地の分類に応じて異なります。具体的には、純農地・中間農地であるか、市街地農地、市街地周辺農地であるかに応じて異なります。 この記事では、農地の評価単位の基本的な内容を説明しています。

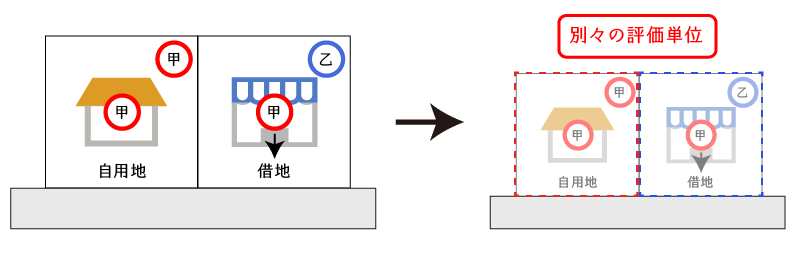

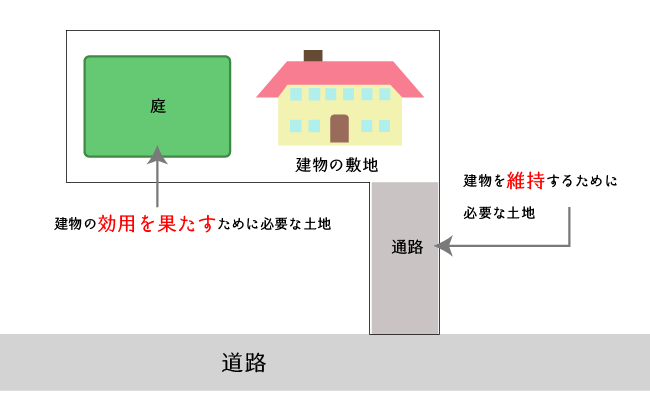

宅地は、1画地の宅地、つまり利用の単位となっている1区画の宅地ごとに評価をします。そして、この利用の単位として考慮をするのが①物理的位置関係、②取得者、③権利関係です。 この記事では、宅地の評価単位について図解を用いて具体的にその評価単位の分類方法について説明しています。

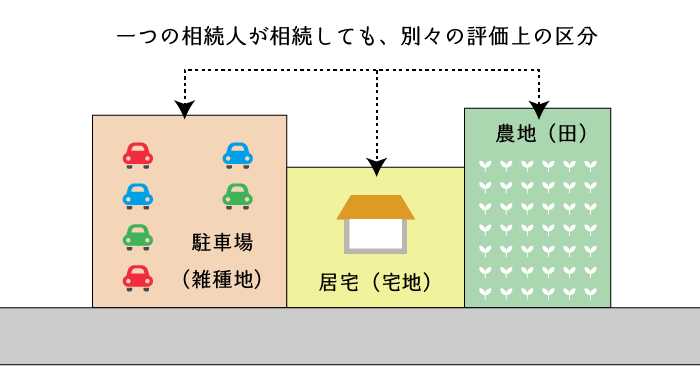

相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、それぞれの地目ごとに評価をします。ここではそれぞれの地目について説明するとともに、地目ごとの評価単位について説明をします。

宅地の利用区分とは、相続税の土地評価における宅地の権利の態様の区分をいいます。宅地の利用区分には、自用地、借地権、貸宅地、貸家建付地、貸家建付借地権、定期借地権等があります。 この記事では、これらの利用区分の概要を説明しています。