相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、さらにそれぞれの地目ごとに「評価単位」を決定し、評価をします。

この記事では、この地目ごとの評価単位について簡単に説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

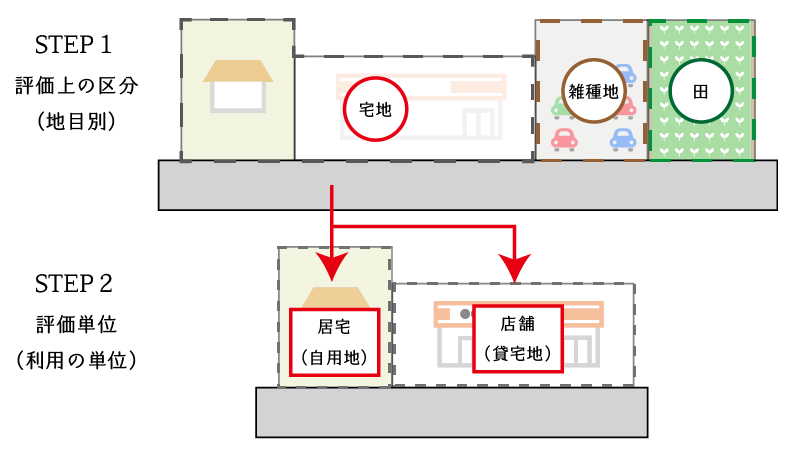

1.評価上の区分と評価単位

相続税の土地の評価に当たっては、評価対象となる土地の範囲を、①地目別に区分した上、②地目ごとの評価単位に区分することで確定されます。

2.土地の評価単位

評価対象地を地目ごとに区分したのち、次の地目ごとに「評価単位」へ区分します。

なお、地目ごとの評価単位は次の通りです。

- 宅地

1画地の宅地(利用の単位となっている1区画の宅地)

※不合理分割の適用あり - 田及び畑(農地)

①市街地農地、市街地周辺農地、生産緑地

それぞれを利用の単位となっている一団の農地(不合理分割の適用あり)

②中間農地、純農地

1枚の農地(耕作の単位となっている1区画の農地) - 山林

①市街地山林

利用の単位となっている一団の山林(不合理分割の適用あり)

②中間山林、純山林

1筆(土地課税台帳又は土地補充課税台帳に登録された1筆)の山林 - 原野

①純原野

利用の単位となっている一団の原野(不合理分割の適用あり)

②中間原野、純原野

1筆の原野 - 牧場及び池沼

原野に準ずる評価単位 - 鉱泉地

1筆の鉱泉地 - 雑種地

①市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、宅地と状況が類似する雑種地が2以上の評価単位により一団となっており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合

一団の雑種地ごと(不合理分割の適用あり)

②上記以外の場合

利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)

(評価単位)

7-2 土地の価額は、次に掲げる評価単位ごとに評価することとし、土地の上に存する権利についても同様とする。

- 宅地

宅地は、1画地の宅地(利用の単位となっている1区画の宅地)を評価単位とする。

(注)贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とする。 - 田及び畑

田及び畑(以下「農地」という。)は、1枚の農地(耕作の単位となっている1区画の農地)を評価単位とする。

ただし、市街地周辺農地、市街地農地及び生産緑地は、それぞれを利用の単位となっている一団の農地を評価単位とする。この場合において、(1)の(注)に定める場合に該当するときは、その(注)を準用する。 - 山林

山林は、1筆(土地課税台帳又は土地補充課税台帳に登録された1筆)の山林を評価単位とする。

ただし、市街地山林は、利用の単位となっている一団の山林を評価単位とする。この場合において、(1)の(注)に定める場合に該当するときは、その(注)を準用する。 - 原野

原野は、1筆の原野を評価単位とする。

ただし、市街地原野は、利用の単位となっている一団の原野を評価単位とする。この場合において、(1)の(注)に定める場合に該当するときは、その(注)を準用する。 - 牧場及び池沼

牧場及び池沼は、原野に準ずる評価単位とする。 - 鉱泉地

鉱泉地は、原則として、1筆の鉱泉地を評価単位とする。 - 雑種地

雑種地は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)を評価単位とする。

ただし、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、宅地と状況が類似する雑種地が2以上の評価単位により一団となっており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の雑種地ごとに評価する。この場合において、(1)の(注)に定める場合に該当するときは、その(注)を準用する。

- 「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2画地以上の宅地として利用されている場合もあることに留意する。

- 「1枚の農地」は、必ずしも1筆の農地からなるとは限らず、2筆以上の農地からなる場合もあり、また、1筆の農地が2枚以上の農地として利用されている場合もあることに留意する。

- いずれの用にも供されていない一団の雑種地については、その全体を「利用の単位となっている一団の雑種地」とすることに留意する。

財産評価基本通達7の2-国税庁(一部加筆・改編)

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。