この記事では、資産管理会社の設立について、基本的な事項を中心に、実務的な内容も交えて説明します。一口に資産管理会社といっても形態や効果などが異なるため、どのタイプが良いかを十分に吟味してから設立する必要があります。

弊所では、定款作成、法人設立支援、法人顧問、同族会社間取引に係る不動産鑑定評価、財産コンサルティング、相続税対策など様々なサービスを提供しております。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.資産管理会社の設立手順

資産管理会社の設立は、一般的に、次の手順に従い設立をします。

法人化計画の策定(1~3ヶ月)

資産管理会社を設立するに当たっては、次の点を主に検討し、法人化計画を策定します。

- 節税効果

法人化をすることで得られるメリットを、所得税、住民税、事業税、消費税、法人税、法人住民税、固定資産税、登録免許税、不動産取得税等の複数の税目につき分析します。 - 会社の種類

株式会社として設立をするのか、合同会社として設立をするのかを検討します。

場合によっては、既存の資産管理会社を購入することも検討されます。 - 資産管理会社の形態

土地・建物所有会社として設立をするのか、建物所有会社として設立をするのか、賃貸管理会社として設立をするのかなどを検討します。 - 株主・取締役の構成

出資者(株主)を誰にするのか、取締役は誰にするのか、出資金額はいくらにするのかなどを検討します。 - 不動産の移転方法の検討

売買によるのか、現物出資によるのかなどを検討します。売買であれば現金売買なのか貸付金処理をするのかなども検討します。

また、建物所有会社であれば、借地契約の内容(相当地代なのか、普通地代なのかなど)を検討します。 - 移転価格

いくらで移転をするのか、土地・建物の内訳価格はいくらにするのかなどを検討します。 - 収支予測

将来の賃料収入や減価償却費、修繕費、維持費などについて分析をします。 - 役員報酬

収支予測に基づき、所得税率や将来の相続税などを考慮しながら、適切な役員報酬を決定します。 - 出口戦略

最後はどのようにエグジットするのかとう、出口戦略も検討します。

基本情報の収集と必要資料の準備(約2週間)

法人化のメリットがある場合には、法人設立に当たり必要となる基本的な事項を決定します。また、同時に必要となる資料や資金も準備します。

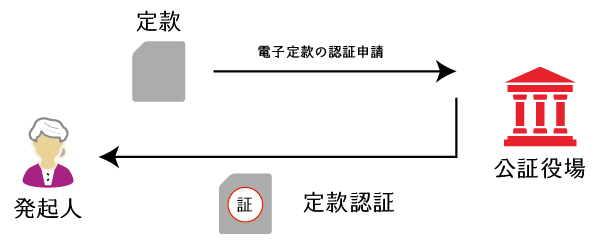

定款の作成・認証(約1週間)

基本的事項を決定し、必要書類が整えば、これらを基に「定款」を作成し、公証人役場で定款の認証を受けることになります。

なお、合同会社の場合は定款認証は不要なので、合同会社を設立する場合はここの手順は省略されます。

出資金の払い込み

出資金の払い込みを行います。

法人設立登記(1~2週間)

法人設立登記を行います。

各種届出

税務署、都道府県税事務所、年金事務所等に対して各種の届出を行います。

2.資産管理会社の設立にかかる費用

資産管理会社の設立にかかる費用は、大きく次の3つです。

なお、これらの費用は全て創立費として繰延資産に計上し、その後の事業年度に任意の時期に、任意の金額を償却費として費用計上することができます。

(1) 定款認証費用

定款認証費用とは、作成した定款を公証人に認証(証明)してもらうために必要となる費用で、次の3つの費用から構成されます。

- 収入印紙代 4万円 or 0円

収入印紙代は「印紙税」の支払いのために必要な費用です。

株式会社や合同会社の設立に際して書面により定款を作成した場合には、その定款の原本は印紙税法の課税文書(6号)に該当します。したがって、定款原本に4万円の収入印紙を貼付し、消印することで納税します。

なお、定款をパソコン等で作成し、電子署名して作成された電子定款は、上記の印紙税法の課税文書に該当しないため、4万円の収入印紙を貼らずに済みます。 - 認証手数料 3万円~5万円 or 0円

認証手数料は、公証人に定款を認証してもらうために必要な手数料です。下表の通り、書面の定款を認証してもらう場合には資本金額に応じて手数料が異なります(令和4年1月1日改正)。

なお、合同会社については、公証人に定款を認証してもらう必要がないため、この認証手数料はかかりりません。 - 謄本発行手数料 約5,000円

謄本発行手数料は、株式会社が公証役場で認証を受けた定款の写しを発行してもらうために必要な手数料です。登記申請の際に認証された定款の謄本が必要なため取得します。

なお、謄本発行手数料は1ページ当たり250円です。一般的な定款は8ページから12ページ程度ですから、1部につき2,000円~3,000円程度になることが多いかと思います。また、通常は、登記申請用と会社保管用として2部発行してもらいますので、5,000円をイメージしておくと良いです。

| 設立する会社の資本金の額(出資金の額) | 認証手数料 |

|---|---|

| 100万円未満 | 3万円 |

| 100万円以上 300万円未満 | 4万円 |

| 300万円以上 | 5万円 |

法人は、法務局にて「設立登記」をすることで、法人格を取得します。法人格を取得することで、法律的行為を行うことができる「人格」を取得することができますので、設立登記をして初めて法人として存在することができます。

この設立登記に当たっては、株式会社の場合は、認証された定款を貼付書面として附属して登記申請をする必要がありますので、法人化をするためには定款の認証を受けることが必須となります。

なお、合同会社などの持分会社については、登記申請に際して添付する定款は、公証人による認証を受けていないものでOKなので、合同会社の設立に当たっては株式会社を設立する場合と比べて認証手数料分(3万円~5万円)が得をすることになります。

(2) 法人設立登記費用

法人設立登記費用とは、法人格を得るために、法務局において登記申請を行うために必要となる費用です。

(3) コンサルタント費用

3.株式会社と合同会社の選択

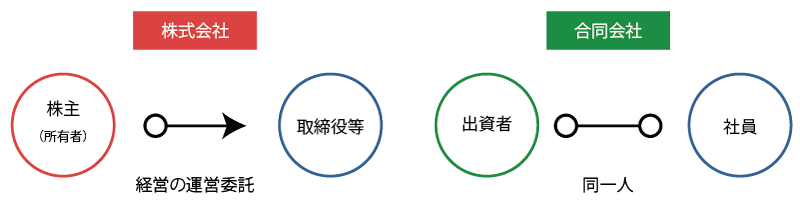

不動産オーナーが不動産法人化を検討する場合、まず、会社の法人形態として「株式会社」とするか、「合同会社」とするかを選択します。

(1) 株式会社と合同会社との比較

株式会社と合同会社とを比較した場合の両者の相違点としては次の表の通りです。

| 比較する内容 | 株式会社 | 合同会社 |

|---|---|---|

| 特徴 | 資本と経営の分離 | 資本と経営の一致 |

| 機関設計 | 株主総会と取締役の設置が必須 | 制約なし |

| 資本規制 | あり | なし |

| 役員の任期 | 最長10年 | 制限なし |

| 意思決定機関 | 株主総会 | 出資者(社員) |

| 業務執行機関 | 取締役・取締役会 | 出資者(社員) |

| 決算公告 | 必要 | 不要 |

| 会社法による制約 | 多い | 少ない |

| 損益の分配 | 出資額に比例 | 定款で自由に決定 |

| 設立費用 | 20万円~ | 6万円~ |

| ランニングコスト | やや高い | 普通 |

| 認知度 | 高い | 低い(高くなってきている) |

| 向いている不動産会社 | 不動産所有会社 | 不動産管理会社・サブリース会社 |

(2) 株式会社と合同会社の選択

不動産会社の設立に当たっては、株式会社を選択するか、あるいは合同会社を選択するかは、発起人の自由ですが、特段のこだわりが無ければ、弊所では次の通り会社形態を選択することを推奨しています。

- 不動産管理会社・サブリース会社

→ 合同会社 - 不動産所有会社

→ 株式会社

① 不動産管理会社・サブリース会社

不動産管理会社とサブリース会社については、基本的に会社規模の小さい会社を想定しています。したがって、このような場合、次の点を主な理由として「合同会社」による設立を推奨しています。

- 合同会社の方が株式会社よりも設立費用とランニングコストが安いため

- 不動産管理会社やサブリース会社に社会的認知度は必要無いため

- 合同会社の方が意思決定が容易であり、業務効率性も高いため

② 不動産所有会社

不動産所有会社については、資産規模が大きい会社を想定しています。したがって、このような場合、次の点を考慮して「株式会社」による設立を推奨しています。

- 売上規模が大きくなる不動産所有会社の場合、資本と経営が分離している方がメリットがあるため

- 知名度のある株式会社の方が、銀行からの借り入れ手続きがスムーズとなるため

- 株式会社の方が退職金制度の設計に幅があり、相続・事業承継の仕組み作りも柔軟にできるため

- 将来的な追加出資の可能性も担保しておく必要もあるため

- 株式譲渡という選択肢を用意しておくメリットもあるため

- 多数決の原理によった方が会社運営が容易となる場合も多いため

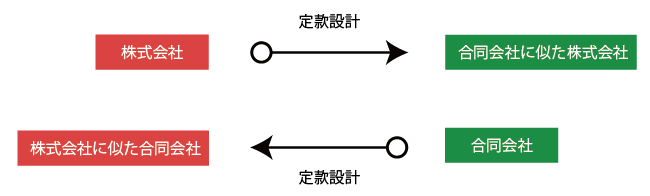

(3) 株式会社の合同会社化、合同会社の株式会社化

株式会社と合同会社は、定款で各種の条項を設けることで概ね似たような機関設計とすることも可能です。

しかしながら、定款により株式会社を合同会社化したり、あるいはその逆のことをすると、後々の後継者にとって分かりにくく、不測の事態も起こりかねないため、弊所の基本方針としては、株式会社は株式会社の特性を残すように、合同会社は合同会社の特性を残すように定款設計をすることを推奨しています。

4.定款に記載する内容

定款に記載すべき事項には、次の3つの記載事項があります。

- 絶対的記載事項(会社法27条)

法律上必ず記載しないと定款が無効となるもの - 相対的記載事項

定款に記載しないと効力が生じないもの - 任意的記載事項

記載するかしないか当事者に任されているもの

(1) 絶対的記載事項

絶対的記載事項とは、必ず定款に記載しなければならない事項のことをいい、次の5つがあります。

| No | 記載事項 | 備考 |

|---|---|---|

| ① | 目的 | ・不動産管理業 ・不動産の賃貸借の斡旋業(要宅建免許) |

| ② | 商号 | 必ず「株式会社」あるいは「合同会社」を含めます。 例)○○株式会社、○○合同会社、株式会社○○ |

| ③ | 本店の所在地 | 大きな行政単位(例:〇〇町)とすることを推奨します。 |

| ④ | 設立に際して出資される 財産の価額又はその最低額 | 資本金の額を1,000万円未満とすることで次のメリットがあります。 ・法人住民税の均等割が7万円(最低額)となります。 ・創業後2年間は消費税の免税事業者となります。 |

| ⑤ | 発起人の氏名又は名称及び住所 | 一人であっても、複数であっても問題ありません。 |

(2) 相対的記載事項

相対的記載事項とは、定款に記載する義務はないものの、定款に記載しなければ効力が生じないものをいいます。

| No | 記載事項 | 備考 |

|---|---|---|

| ① | 変態的記載事項 | 現物出資などがある場合には記載する必要があります。 |

| ② | 株式の譲渡制限に関する定め | 株式の譲渡制限を掛けることができます。(非公開会社化) |

| ③ | 取得請求権株式に関する定め | 会社が株式を取得することができる株式について定めることができます。 |

| ④ | 取得条項付株式に関する定め | 一定の事由が生じた場合に会社が株式を取得することができる株式について定めることができます。 |

| ⑤ | 取締役等の任期の伸長 | 非公開会社であれば最長10年とすることができます。 |

| ⑥ | 取締役会の決議の省略 | 書面又は電磁的記録による同意による可決ができるようにすることができます。 |

(3) 任意的記載事項

任意的記載事項とは、定款に記載するか否かは発起人の任意である事項をいいます。

| No | 記載事項 | 備考 |

|---|---|---|

| ① | 事業年度 | 事業年度を定めることができます。各種届出の省略のためにも通常は記載します。 なお、不動産オーナーとの収支突合との関係から、12月末を推奨しています。 |

| ② | 株式 | 株主名簿の基準日などについて定めを置くことができます。 |

| ③ | 株主総会 | 定期株主総会の収集時期や議決権の代理行使について定めを置くことができます。 |

| ④ | 機関 | 取締役等の員数、代表取締役等の設置、取締役会召集権者などを定めることができます。 |

| ⑤ | 公告の方法 | 官報、日刊新聞、電子公告から公示方法を選択することができます。 |