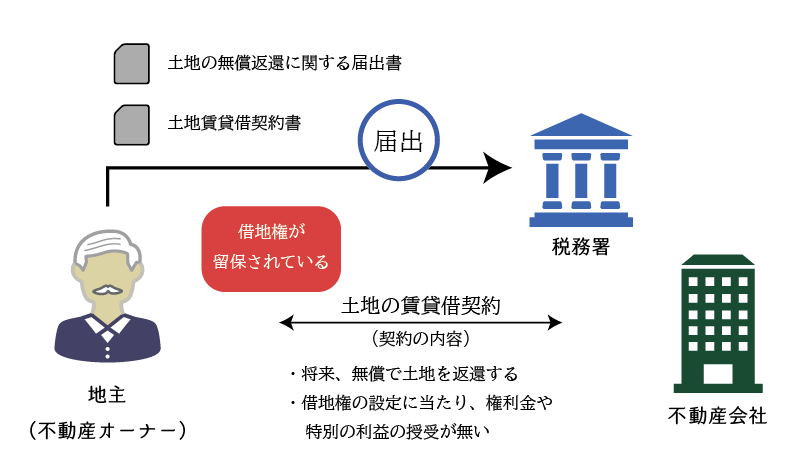

個人地主が法人(不動産会社・同族会社)に対して、土地の無償返還に関する届出書を提出して借地権を設定する形態は、資産管理会社を利用した節税スキームでは近年よく見られる借地形態の一つとなっています。

しかしながら、土地の無償返還に関する届出書を提出した場合の税務上の取り扱いは、必ずしも法や施行令、通達等で明らかにされているわけではありません。(ただし税務当局の考え方はおおむね一貫しています。)

ここでは、無償返還に関する届出をした場合の権利関係や課税処理につき、公開されている通達や裁決事例等に基づき、基本的な課税処理の方法を説明します。

| 時期 | 個人地主 | 法人借地人 |

|---|---|---|

| 借地権設定時 | 処理なし | 処理なし |

| 借地期間中 | 不動産所得(地代) | 支払地代(損金) |

| 譲渡時 | 譲渡所得 | 処理なし |

| 返還時 | 処理なし | 処理なし |

| 相続時 | 自用地としての価額 | 価値なし |

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.土地の無償返還に関する届出書

(1) 土地の無償返還に関する届出書とは?

土地の無償返還に関する届出書とは、法人税において用意されている届出書の一つであり、法人地主が権利金を受け取らずに土地を貸付けた場合において「権利金の認定課税を防ぐため」に税務署へ届出する書類です。

(2) 権利金の認定課税

① 法人税における法人の基本的な考え方

法人税では、法人は利益追求主体であるため、常に経済合理性に合致した行動を取るものと考えます。

したがって、借地権の設定に当たり権利金等の一時金の授受が取引として慣行化している地域において、法人地主が権利金を受け取らずに他人のために借地権を設定した場合には、通常の借地権取引があったものとみなして課税処理が行われます。

② 権利金の受贈益の認識

法人地主は借地権を設定し、借地人より通常の権利金相当額を受贈したものとして課税処理を行います。

| 現金預金 | 〇〇〇〇 | 権利金収入(益金) | 〇〇〇〇 |

③ 寄付・役員賞与として費用処理

また、受け取ったものと擬制した現金預金は、借地人に寄付したものとして取り扱います。借地人が法人の役員であれば「役員賞与」、使用人であれば「給与・賞与」として処理をします。

| 寄付金(役員賞与など) | 〇〇〇〇 | 現金預金 | 〇〇〇〇 |

④ 権利金の認定課税

したがって、無償で借地権を設定した場合には、法人地主の所得計算上は、寄付金や役員賞与のほとんどが損金算入されないことから、結果として、権利金相当額に対して法人税がまるまる課税されることとなります。これを一般に「権利金の認定課税」といいます。

(3) 土地の無償返還に関する届出書の効果

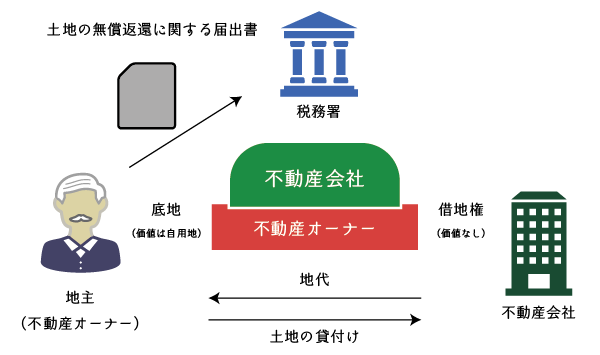

土地の無償返還に関する届出書を所定の手続きにより、法人の納税地の所轄税務署長へ提出した場合には、上記の権利金の認定課税は行われません(法人税基本通達13-1-7)。

これは、借地借家法上有効な借地権の設定があったとしても、借地権が将来無償で借地人から地主に返還されることが両者合意の上で確約されている場合には、借地権設定時に借地権としての経済的価値は地主から借地人に対して移転していないと考えることができ、したがって、当該借地権設定行為に対して権利金の認定課税を行う必要が無いためです。

参考:裁決事例

土地の無償返還に関する届出書が提出された場合の借地権部分の経済的価値の移転が無いものとする取り扱いは、法や施行令、基本通達等では明示されていませんが、過去の不服審判所においては上記の考え方で一貫しています。

- 不服審判所:東京、裁決番号:平140287、採決結果:棄却

- 不服審判所:福岡、裁決番号:平110039、採決結果:棄却

- 不服審判所:東京、裁決番号:平140288、採決結果:棄却

- 不服審判所:関信、裁決番号:平280052、採決結果:棄却裁決要旨の検索|国税不服審判所HP

(4) 自然発生借地権の取り扱い

土地の無償返還に関する届出書を提出している場合には、借地人は将来において借地権の経済的価値を地主に主張せず、無償で返還することを予定しているため、地価が上昇したとしても自然発生借地権は生じないものと考えます。

(5) 個人地主と法人借地人の場合の取り扱い

土地の無償返還に関する届出は、基本的に法人税法上の手続きであり、その届出制度も法人地主を前提にしている制度です。しかしながら、当事務所では、個人地主が法人借地人に対して借地権を設定した場合においても、上記の取り扱いを踏襲して考えるようにしています。

なぜなら、土地の無償返還に関する届出において「この届出者は、土地所有者が個人である場合であっても、提出することができます。」と記載されている上、譲渡に対する所得課税が法人地主である場合と個人地主である場合とで異なる結果になるとは考え辛いためです。

したがって、本記事では、個人地主が法人借地人に対して土地を無償で貸付け、かつ、無償返還に関する届出をしている場合には、借地権の経済的価値が移転していないと考えるのが適切であるものとして、各時期の課税上の取り扱いを示しています。

2.無償返還に関する届出がある場合の地主と借地人の権利関係

個人地主が不動産会社に対して土地を貸付け、「土地の無償返還に関する届出書」を税務署に提出した場合の私法上及び税務上の取り扱いは次の通りです。

- 民法・借地借家法

・地代が固都税以下の場合

使用貸借として取り扱います。

・地代が固都税超の場合

賃貸借として取り扱います。 - 所得税・法人税

地代の大小に関わらず、借地権の経済的な移転が無いものとして取り扱います。 - 相続税・贈与税

・地代が固都税以下の場合

使用貸借として取り扱います。

・地代が固都税超の場合

賃貸借として取り扱います。

| 権利金等 | 無償返還 | 地代の額 | 認定課税 | 貸借関係 | 地主の権利 | 借地人の権利 |

|---|---|---|---|---|---|---|

| なし | 〇 | 固都税以下 | – | 使用貸借 | 更地(所得税) 自用地(相続税) | なし |

| なし | 〇 | 固都税超 | – | 賃貸借 | 更地(所得税) 貸宅地(相続税) | なし(法人税) 借地権※(相続税) |

- 個人地主の同族会社として非上場株式の評価における純資産価額の算定においては、自用地としての価額×20%として評価します。

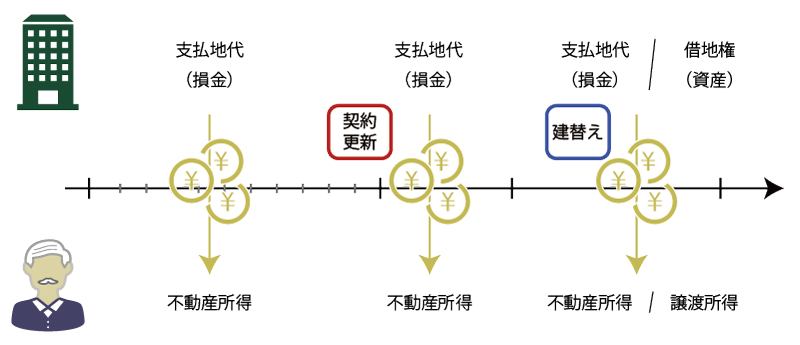

3.借地権設定時の税務上の取り扱い

個人地主が自己所有地に対して借地権を設定し、税務署に対して土地の無償返還に関する届出書を提出している場合には、個人地主及び法人借地人ともに課税関係はありません。

4.借地期間中の税務上の取り扱い

借地期間中は、地代、更新料、承諾料などの金銭の授受が行われますが、個人地主については「不動産所得」として所得税の計算を行い、法人借地人については「支払地代・更新料・承諾料」として、いずれも損金処理します。

| 内容 | 個人地主 | 法人借地人 |

|---|---|---|

| 地代の支払い | 不動産所得 | 支払地代(損金) |

| 更新料の支払い | 不動産所得 | 更新料(損金) |

| 承諾料の支払い | 不動産所得 | 承諾料(損金) |

なお、法人借地人が個人地主に対して地代を支払わなくても、基本的には課税上の問題はありません。

なぜなら、法人が地代を支払わない場合には、それだけ課税所得計算上の損金算入額が減り、法人税が課税される所得が増えるためです。

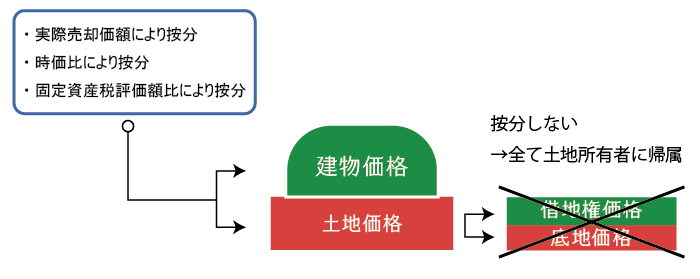

5.第三者へ土地・建物を譲渡した場合の税務上の取り扱い

土地の無償返還に関する届出書を提出している場合において、土地と建物が一括して第三者に売却された場合の取り扱いは次の通りです。

(1) 個人地主

個人地主の土地の譲渡所得は次の算式に従い計算をします。

- 収入金額

土地の売却収入額 - 取得費

土地の取得価額

(2) 法人借地人

- 収益の額

建物の売却収入額 - 費用の額

建物の帳簿価額+建物の譲渡に係る譲渡経費

6.法人借地人が個人地主へ借地権を返還した場合の税務上の取り扱い

土地の無償返還に関する届出書を提出している場合、個人地主及び法人借地人ともに、賃貸借契約終了時に課税関係は生じません。

7.相続時における相続税の財産評価

土地の無償返還に関する届出書を提出している場合の個人地主を被相続人とする相続税の財産評価は、支払われている地代の大小、すわなち使用貸借か賃貸借かに応じて次の通り行います。

(1) 地代が固都税以下(使用貸借)の場合

土地の貸借は「使用貸借」であるものとして、次の通り財産評価を行います。

- 被相続人の土地評価

自用地として評価 - 同族会社の純資産価額の評価における借地権価額

零

(2) 地代が固都税超(賃貸借)の場合

土地の貸借は「賃貸借」であるものとして、次の通り財産評価を行います。

- 被相続人の土地評価

貸宅地として「自用地として価額×80%」で評価をします。 - 同族会社の純資産価額の評価における借地権価額

借地権として「自用地としての価額×20%」で評価をします。

この場合、当該土地については「特定事業用宅地等」又は「貸付事業用宅地等」として、小規模宅地等の課税価格計算の特例の適用が検討されます。

おわりに

不動産オーナーが権利金を受領せずに土地を貸し付ける行為は、親族間や同族会社間で特に多い借地形態と言えます。登記に近年は借地権の認定課税を受けないように土地の無償返還に関する届出書の提出が行われているケースが増えています。

気を付けなければならないのが、土地の無償返還に関する届出書を提出し、その後に土地建物を一括して売却した場合には、土地売却収益の全てが地主に100%帰属するという点です。これを知らずに、財産評価基本通達の内容を類推し、土地の売却収益の8割を個人地主に、残りの2割を法人借地人に帰属させた場合には、税務署とトラブルになる可能性があります。

土地の無償返還に関する届出に関する各種の借地権税務は難易度の高い税務論点です。不安な点がありましたら、どうぞ弊所にご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。