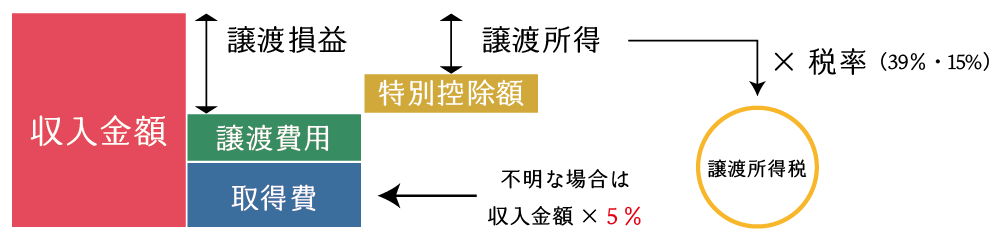

不動産の譲渡所得の金額は「収入金額-必要経費(取得費・譲渡費用)」により計算をします。収入金額が必要経費を上回る場合には、その譲渡益に対して39%又は20%の税率で課税されますが、必要経費が収入金額を上回る場合には「譲渡損」となるため所得税や住民税の課税はありません。

この譲渡所得の計算で重要なのは取得費です。平成バブルの頃に取得した土地であれば、譲渡損が出るのが大半でしょう。

しかしながら、仮にバブルの頃に購入した土地であっても、取得費が分からない場合は、売却価格の5%を取得費とみなして課税されますので、納税額は大きくなります。このような場合には、弊所の「不動産取得費証明サービス」をご依頼頂くことで、納税額を大きく減らせることがあります。

なお、不動産の譲渡所得がある場合ふるさと納税の上限額が増えます。詳しくは「ふるさと納税と不動産譲渡」を参照してください。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.不動産の譲渡所得の金額

(1) 譲渡所得の金額の計算

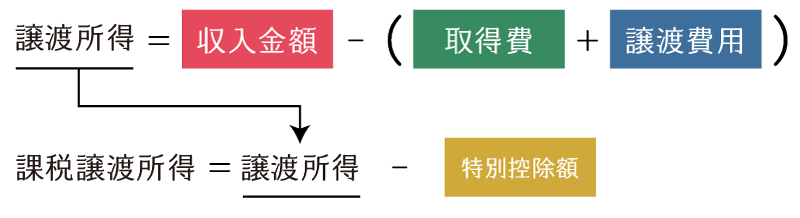

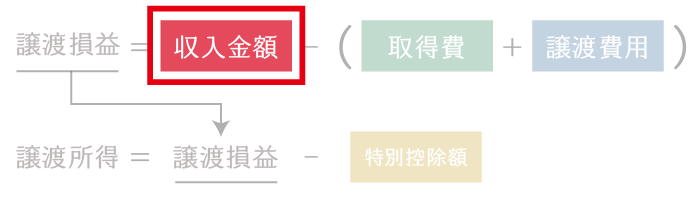

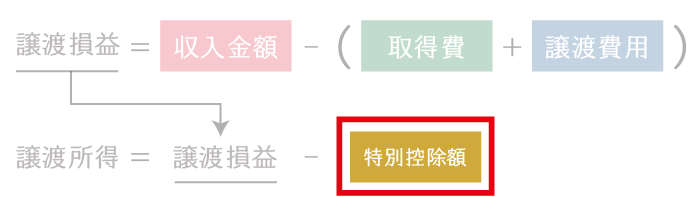

不動産の譲渡所得の金額は、次の譲渡所得のグループごとに、収入金額から取得費及び譲渡費用を控除して譲渡損益を計算します。一定の要件に該当する場合にはさらに特別控除額を控除します。

| No | 課税種別 | 保有期間による区分 | 略称 | 根拠条文 |

|---|---|---|---|---|

| 1 | 分離課税 | 長期保有 | 分離長期一般資産 | 措置法31条① |

| 2 | 分離課税 | 長期保有 | 分離長期特定資産 | 措置法31条の2① |

| 3 | 分離課税 | 長期保有 | 分離長期軽課資産 | 措置法31条の3① |

| 4 | 分離課税 | 短期保有 | 分離短期一般資産 | 措置法32条①・② |

| 5 | 分離課税 | 短期保有 | 分離短期軽減資産 | 措置法32条③ |

(2) 譲渡損益の通算

上記5つの各グループの譲渡損益(益と損)は互いに「通算」することができます。ただし、特別控除前の譲渡損益である点に注意が必要です。

例)長期所有していた店舗と短期所有していた駐車場を同一年に譲渡した場合の例

- 分離長期一般資産の譲渡所得(所有期間8年の店舗)

譲渡損益=収入金額(2,000万円)-取得費(2,000万円)-譲渡費用(60万円)

=▲60万円

譲渡所得=譲渡損益(▲60万円)-特別控除額(0円)

=▲60万円 - 分離短期一般資産の譲渡所得(所有期間3年の駐車場)

譲渡損益=収入金額(1,000万円)-取得費(800万円)-譲渡費用(50万円)

=150万円

譲渡所得=譲渡損益(150万円)-特別控除額(0円)

=150万円 - 損益通算後の譲渡所得

イ 分離長期一般資産の譲渡所得

0円

ロ 分離短期一般資産の譲渡所得

150万円-60万円=90万円

なお、不動産の譲渡損失は、次の2つのケースを除き、他の分離課税の譲渡益や総合課税所得とは損益通算ができませんので注意します。

2.収入金額

土地建物等の譲渡所得の計算における「収入金額」は、その年において収入すべきことが確定した金額をいいます。

所得税法 第36条(収入金額)

- その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもって収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。

- 前項の金銭以外の物又は権利その他経済的な利益の価額は、当該物若しくは権利を取得し、又は当該利益を享受する時における価額とする。

- (省略)

| 譲渡の形態 | 収入金額 |

|---|---|

| 売買 | 売買価格 |

| 交換 | 交換により譲渡した資産の譲渡時の時価 |

| 財産分与 低額譲渡 負担付贈与 | 譲渡資産の時価相当額 |

(1) 売買により譲渡した場合の収入金額

不動産を売買により譲渡した場合の収入金額は、原則として「売買価格」となります。ただし、同族会社や親族との間の売買においては、実務上、次の通り取り扱います。

- 同族会社との売買における収入金額

イ 原則

売買価格

ロ 時価と著しく乖離する場合

時価

→時価と譲渡対価との差額は受贈益課税、給与所得課税などの問題が生じます。 - 親族間の売買における収入金額

イ 原則

売買価格

ロ 時価と著しく乖離する場合

売買価格

→時価と譲渡対価との差額は贈与税の問題が生じます。

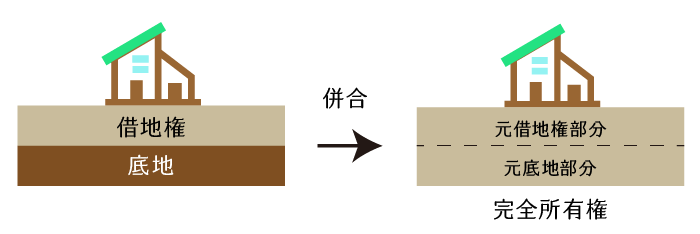

(2) 借地権と底地が併合した後に土地を譲渡した場合の収入金額の留意点

借地権と底地が併合され、その土地を譲渡した場合、旧借地権と旧底地を別々の客体として「所有期間」と「譲渡所得」を計算します。この時、旧借地権部分と旧底地部分とに対応する収入金額は次の通り計算することとなっています。

- 借地権者が底地を取得した後に土地を譲渡した場合の収入金額

イ 旧借地権部分の価額 = A × B ÷ C

ロ 旧底地部分の価額 = A – 旧借地権部分の価額

A 土地の売却価額

B 旧借地権の消滅時の旧借地権の価額(又は実際に支払った適正な立退料。ただし手数料等は除きます。)

C 旧借地権の消滅時の更地価額 - 底地権者(土地所有者)が借地権を取得した後に土地を譲渡した場合の収入金額

イ 旧借地権部分の価額 = A – 旧底地部分の価額

ロ 旧底地部分の価額 = A × B ÷ C

A 土地の売却価格

B 旧底地の取得時の旧底地の価額(又は実際に支払った適正な底地取得費。ただし手数料等は除きます。)

C 旧底地の取得時の更地価額

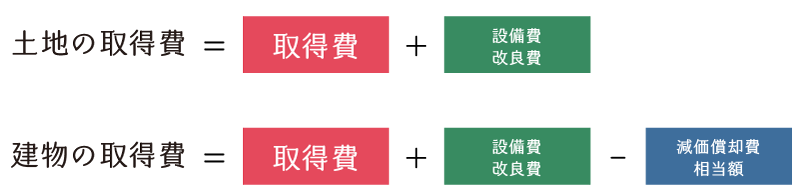

3.取得費

取得費とは、不動産の取得に要した金額と設備費及び改良費の額の合計額をいいます。ただし、建物については減価償却費相当額を控除した金額となります。

(1) 購入不動産の取得費

購入した不動産の取得費となる代表的なものを列挙すれば次の通りです。

| 項目 | 備考 |

|---|---|

| 購入代金 | 原則として「税込価格」により計算します。 |

| 不動産仲介手数料 | 消費税等相当額を含みます。 |

| 立退料、移転料 | 購入に当たり支払ったものに限ります。 |

| 購入契約書に貼付した印紙 | 買主が負担した分に限ります。 |

| 登録免許税・登録手数料※ | 相続時又は贈与時に支払った登録免許税を含みます。ただし、みなし譲渡課税が行われている場合を除きます。 |

| 不動産取得税※ | 贈与時に支払った不動産取得税の額を含みます。 |

| 特別土地保有税※ | 平成15年以降に取得した土地については課税されていません。 |

| 建物取壊し費用 | 当初から建物を取り壊して土地を利用する目的あることが明らかである認められる場合に限られます。 例)取得後おおむね1年以内にその建物の取壊しに着手する場合 |

| その他取得のために要した費用 | ・測量費、地質調査費、地盤強化費、造成工事費など ・所有権等を確保するために要した訴訟費用など ・使用開始までの支払借入金利子 ・借入に当たり支払った公正証書作成費用、抵当権設定費用、保険料など |

- 業務の用に供されている不動産については、事業所得等の計算上必要経費に算入されるため、取得費を構成しないことに注意します。

(2) 交換や買換えなどにより取得した資産の取得費

交換や買換え、収容等により取得した不動産につき譲渡所得の課税の繰延べが行われている場合には、交換取得資産及び買換取得資産の取得費は、上記とは異なる計算方法により計算をしますので、注意します。

4.譲渡費用

不動産の譲渡費用とは、その不動産を譲渡するために直接かつ通常必要と認められる費用で、次に掲げるものなどをいいます。

ただし、不動産を保有していた期間中に支出した修繕費、固定資産税等の維持管理費は譲渡費用とはならない点に留意が必要です。

5.特別控除額

(1) 不動産の譲渡所得の特別控除額の種類

不動産の譲渡所得の特別控除額は、その譲渡の態様によって、次のものがあります。

| No | 譲渡の態様 | 特別控除額(最大) | 根拠条文 |

|---|---|---|---|

| 1 | 収用交換等により不動産を譲渡した場合 | 5,000万円 | 措置法33条の4 |

| 2 | 居住用財産を譲渡した場合 | 3,000万円 | 措置法35条 |

| 3 | 特定土地区画整理事業等のために土地等を譲渡した場合 | 2,000万円 | 措置法34条 |

| 4 | 特定住宅地造成事業等のために土地等を譲渡した場合 | 1,500万円 | 措置法34条の2 |

| 5 | 特定の土地等を譲渡した場合 | 1,000万円 | 措置法35条の2 |

| 6 | 農地保有の合理化等のために農地等を譲渡した場合 | 800万円 | 措置法34条の3 |

| 7 | 低未利用土地等を譲渡した場合 | 100万円 | 措置法35条の3 |

(2) 特別控除額の合算限度

同一年に複数の特別控除の適用を受ける場合には、その特別控除額の控除限度は合算して5,000万円までとなります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。