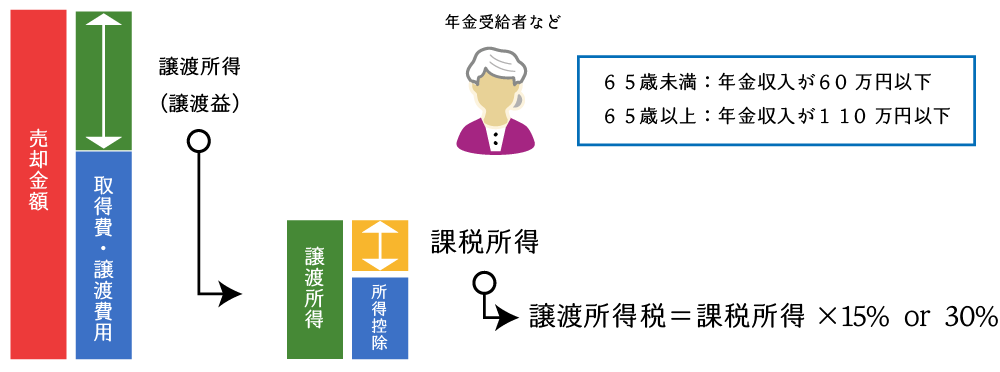

不動産を売却し、譲渡所得(譲渡益)が生ずる場合には、ふるさと納税の寄付額が増えます。

なお、この記事では復興特別所得税は考慮していませんので、その点に留意してください。

弊所に12月中旬頃までに「確定申告業務」をご依頼頂いた場合は、事前にふるさと納税の寄付額の目安をお伝えすることができます。

次の計算式①・②により計算をします。

計算式①:住民税所得割額=課税所得金額×10%+分離課税の所得割額

計算式②:寄付額の目安=住民税所得割額×20% ÷(90%-所得税率)+2,000円

ただし、所得が不動産の譲渡所得のみの場合や課税所得がマイナスになる場合など、一定の場合には、寄付額の目安は上記算式とは異なりますので注意します。

増えます。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

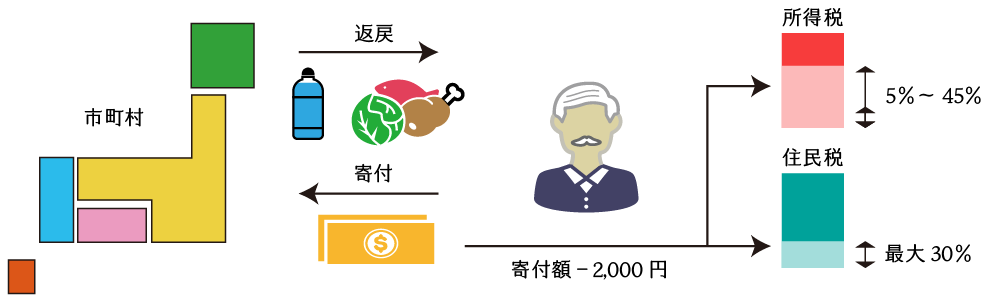

1.ふるさと納税の仕組み

ふるさと納税とは、総務省が認定する自治体(市町村)に寄付をすることで、その寄付額のうち一定の金額が所得税と住民税から控除され、さらに、その寄付額の約3割ほどの返礼品を受けとることができるという制度です。

ちなみに、ふるさと納税は所得税と住民税の「前払い」みたいなものです。したがって、節税効果はありません。節税効果は無いけれども、返礼品分だけ「得」をするといったイメージです。

2.ふるさと納税額の目安

ふるさと納税額の目安は、住民税の税額控除(特例分)の控除上限を考慮して、次の計算式により求めることができます。

寄付金額の目安 = 住民税所得割 × 20% ÷ (90% - 所得税率) + 2,000円

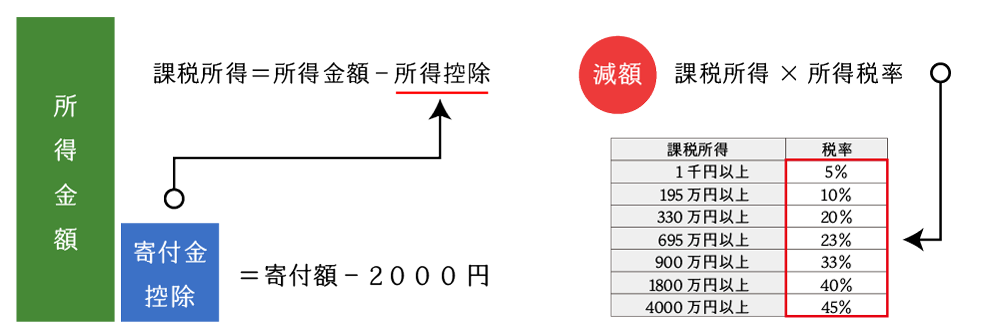

| 課税総所得金額 | 所得税率 |

|---|---|

| 1千円以上 | 5% |

| 195万円以上 | 10% |

| 330万円以上 | 20% |

| 695万円以上 | 23% |

| 900万円以上 | 33% |

| 1800万円以上 | 40% |

| 4000万円以上 | 45% |

3.ふるさと納税と所得税

(1) ふるさと納税をした場合の所得税の計算

ふるさと納税は、正式には、所得税法第78条第1項に規定する「寄付金控除」という所得控除項目の1つです。

ここで、所得控除とは、税金計算の基礎となる「課税所得」を算出するために、所得金額から控除するための控除項目です(下記①参照)。基礎控除や扶養控除、配偶者控除などと同じカテゴリーです。

- 課税所得=所得金額-所得控除

- 所得税=課税所得×所得税率

したがって、ふるさと納税をすることで、課税所得が減少し、その結果として所得税が減少します。

居住者が、各年において、特定寄附金を支出した場合において、第一号に掲げる金額が第二号に掲げる金額を超えるときは、その超える金額を、その者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。

- その年中に支出した特定寄附金の額の合計額※

- 2,000円

- 当該合計額がその者のその年分の総所得金額、退職所得金額及び山林所得金額の合計額の100分の40相当する金額を超える場合には、当該100分の40に相当する金額

(2) 不動産の譲渡所得のみの人がふるさと納税をした場合

「課税所得」がない人がふるさと納税をすると、前払いの対象となる翌年の所得税と住民税がありませんので、ふるさと納税をすると単純に「損」をします。

しかしながら、そのような場合であっても、不動産の譲渡所得が生じた場合には、譲渡所得に対して所得税と住民税が生ずるため、ふるさと納税をするメリットが生じます。

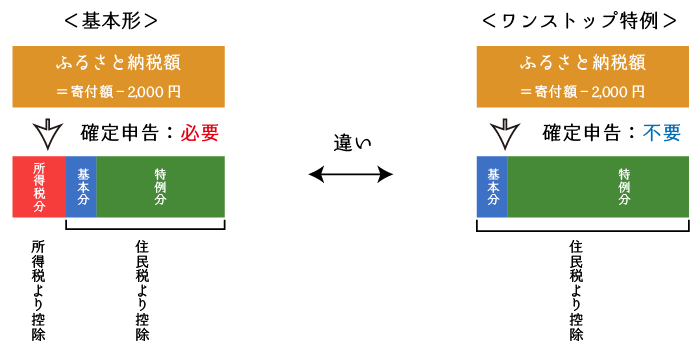

(3) ワンストップ特例を利用してふるさと納税をした場合

ワンストップ特例とは、地方税法附則第7条に規定する「申告の特例制度」です。

ワンストップ特例を利用することで、ふるさと納税額を所得税の計算では一切反映させず(所得税の減額はされず)、代わりに、ふるさと納税額の全額を住民税から控除させることができます。

ただし、ワンストップ特例を利用してふるさと納税をすると、利用しない場合と比較して、一般的に寄付金額の上限が低くなります。特に所得の高い方はこの影響が顕著に出ますので、確定申告をすることをお勧めします。

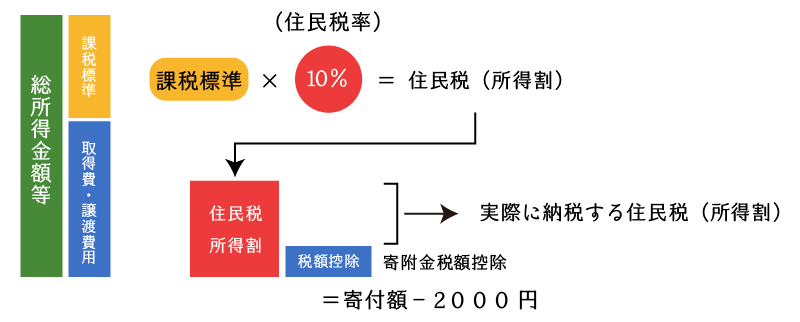

4.ふるさと納税と住民税

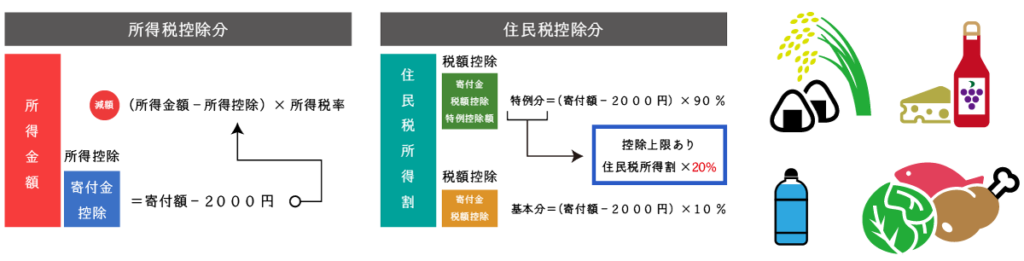

住民税におけるふるさと納税は、税額を直接減らす「税額控除項目」です。具体的には、寄付額から2,000円を引いた額が、寄付金税額控除として住民税所得割から控除されます。

なお、寄付金税額控除として控除される金額は、①基本分と②特例分の2つがありますが、ふるさと納税の寄付額の実質的上限と関係のある「特例分」の理解が特に重要です。

住民税は、①前年の所得に対して課される「所得割」と、②所得とは無関係に個人を単位として均等に課される「均等割」の2つの税金から構成されています。

- 現時点において、住民税均等割は「5,000円」となっています。

(1) 住民税の寄付金税額控除(基本分)

住民税の寄附金税額控除の「基本分」は、次の算式により計算した金額となります。

寄附金税額控除(基本分) =(寄付金額-2,000円)×10%

ただし、寄付金額として認められる金額は、課税所得金額(譲渡所得等を含む)の30%相当額を限度とされています。

(2) 住民税の寄付金税額控除(特例分)

住民税の寄附金税額控除の「特例分」は、次の①の計算式により計算をします。ただし、特例分の寄附金税額控除の額は、住民税所得割の20%相当額が限度となる(下記②)ため、寄付金額の目安は③の計算式により求めることができます。

- 寄附金税額控除(特例分) =(寄付金額-2,000円)× 乗率

- 寄附金税額控除(特例分)≦ 住民税所得 ×20%

- 寄付金額 ≦ 住民税所得割 × 20% ÷ 乗率 + 2,000円

① 通常の場合の乗率

通常の場合、上記計算式における「乗率」は、課税総所得金額から人的控除差調整額を控除したが金額に応じて、次表に定める乗率となります。

| 課税総所得金額-人的控除差調整額 | 乗率 |

|---|---|

| 195万円以下 | 85/100 |

| 195万円超 330万円以下 | 80/100 |

| 330万円超 695万円以下 | 70/100 |

| 695万円超 900万円以下 | 67/100 |

| 900万円超 1,800万円以下 | 57/100 |

| 1,800万円超 4,000万円以下 | 50/100 |

| 4,000万円超 | 45/100 |

② 課税所得が無く、不動産の譲渡所得のみある場合の乗率

| 分類 | 乗率 |

|---|---|

| 短期譲渡所得のみの場合 | 60/100 |

| 長期譲渡所得のみの場合 | 75/100 |

| 短期譲渡所得と長期譲渡所得の両方がある場合 | 60/100 |

5.不動産の譲渡所得がある場合のふるさと納税額の計算例

不動産の譲渡所得がある場合のふるさと納税額の計算例を紹介します。

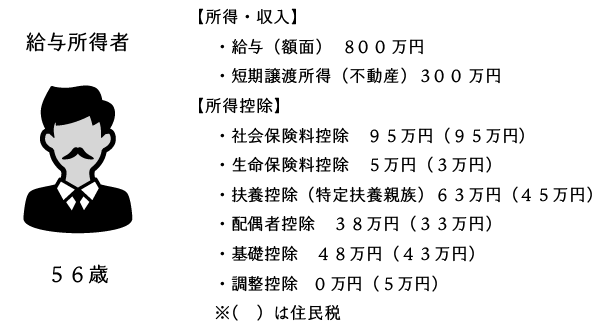

(1) 給与所得者が不動産を譲渡した場合のふるさと納税額の計算例

- 所得金額

- 総所得金額(給与所得のみ)

8,000,000 – (8,000,000×10%+1,100,000)=6,100,000 - 短期譲渡所得(不動産)

3,000,000

- 総所得金額(給与所得のみ)

- 所得控除(住民税)

950,000+30,000+450,000+330,000+430,000=2,190,000 - 課税所得(住民税)

総合所得:6,100,000-2,240,000=3,910,000

譲渡所得:3,000,000 - 乗率(上記4の(2)①参照)

70/100 ∵総合課税所得が330万円超・695万円以下のため - 住民税所得割

3,910,000×10%+3,000,000×9%-50,000×5%=658,500 - ふるさと納税額の上限額(上記4の(2)の計算式参照)

住民税所得割 × 20% ÷ 乗率 + 2,000円

= 658,500×20% ÷ 0.7 + 2,000

≒ 190,000円(千円未満切捨て)

(2) 課税所得の無い人が不動産を譲渡した場合のふるさと納税額の計算例

- 所得金額

- 総所得金額(雑所得のみ)

760,000 – 1,100,000<0 ∴0 - 長期譲渡所得(不動産)

3,000,000

- 総所得金額(雑所得のみ)

- 所得控除(住民税)

100,000+10,000+430,000=540,000 - 課税所得(住民税)

総合所得:0

譲渡所得:3,000,000-540,000=2,460,000 - 乗率(上記4の(2)①参照)

75/100 ∵課税総所得が0かつ長期譲渡所得のみのため - 住民税所得割

2,460,000×5%-50,000×5%=120,500 - ふるさと納税額の上限額(上記4の(2)の計算式参照)

住民税所得割 × 20% ÷ 乗率 + 2,000円

= 120,500×20% ÷ 0.75 + 2,000

≒ 34,000円(千円未満切捨て)

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。