不動産の譲渡所得は、所有期間が5年以内であれば「短期譲渡所得」として約40%の税率で課税され、所有期間が5年を超えていれば「長期譲渡所得」として約20%で課税されます。マイホームの譲渡であれば所有期間が10年を超えていれば、6,000万円の譲渡所得までは約15%の課税となります。

このように、不動産の所有期間は不動産譲渡所得税の額に直結するため、その所有期間を正しく計算できることが重要です。この記事では、不動産の譲渡所得税の計算における「所有期間」の算定方法について説明をします。

先代、先々代が所有されていた土地の取得費が分からない場合は、弊所の不動産取得費査定業務がお力になれるかもしれませんので、お気軽にお問い合わせください。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1. 原則的な不動産の所有期間

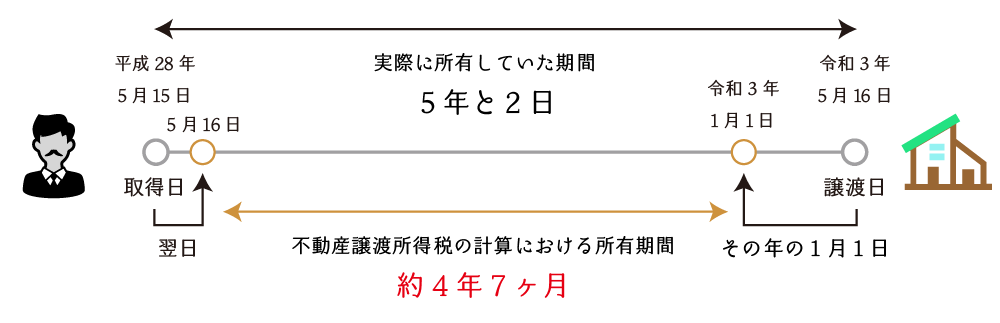

不動産の所有期間は、租税特別措置法の適用により、取得した日の翌日から譲渡した日の属する年の1月1日までの期間により計算をします。

貴金属などの動産を譲渡した場合の「所有期間」は、取得日から譲渡日までの期間によって計算をしますので、不動産の所有期間の計算方法が特殊であるということが分かるかと思います。

2. 相続等により取得した不動産の所有期間

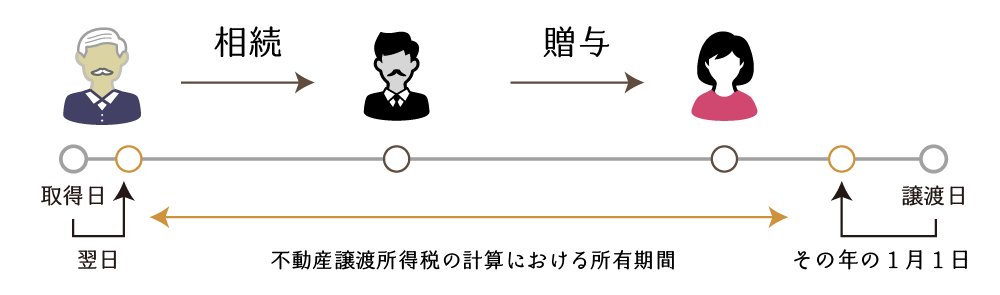

不動産を個人から、①相続※1、②遺贈※2、③贈与又は④低額譲渡※3により取得した場合には、不動産の所有期間の算定における「取得日」は、その①被相続人、②遺贈者、③贈与者又は④譲渡者が取得した日とされます。つまり、取得日を引き継ぐことになります。

- 限定承認に係るものを除きます。

- 包括遺贈のうち限定承認に係るものを除き、特定遺贈及び死因贈与に係るものを含みます。

- 時価の1/2未満の価額による譲渡をいいます。

この取得日の引継ぎは、連続して行われますので、仮に先代が先々代より相続により取得した土地を贈与により取得した場合、その受贈者は先々代の取得日を引き継いだものとして、所有期間の算定をすることとなります。

3. 取得の日

不動産の取得日は、その不動産をどのように取得したかにより、次の通り異なります。

- 他から取得した不動産(売買など)

① 農地

次のいずれかを選択

イ 引渡しを受けた日(原則)

ロ 契約が締結された日

② 農地以外

次のいずれかを選択

イ 引渡しを受けた日(原則)

ロ 契約の効力発生日 - 自ら建設等した不動産

建設等が完成した日 - 他に請け負わせて建設等をした不動産

引き渡しを受けた日

なお、引き渡しを受けた日とは、不動産に対する支配が移転された日を指します。例えば、所有権移転登記に必要となる書類(不動産権利書や登記識別情報、署名押印済みの契約書等)の引き渡しを受けた日とするのが通常です。

ただし、その取得日は、原則として、譲渡代金を決済した日より後になってはならないこととなっています。

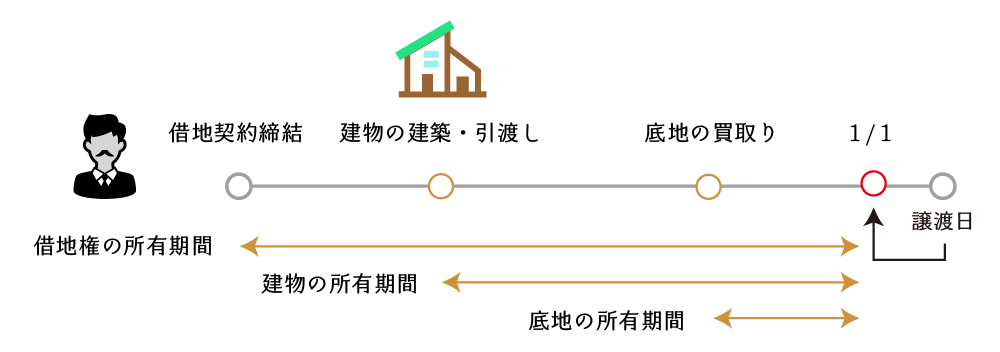

(1) 借地権者等が底地等を取得した場合の取得日

借地権者等が底地等を取得した場合の底地等の取得日は、その底地等を取得した日が取得日となります。この場合、借地権等を取得した日と底地等を取得した日は別々となりますので、注意します。

(2) その他特殊な取得原因による取得日

建物等につき資本的支出をした場合の取得日は、その建物等を取得した日となります。資本的支出をした日ではありませんので注意します。

| 取得の原因等 | 取得日の判定 | 備考 |

|---|---|---|

| 資本的支出をした不動産 | 元々の不動産を取得した日 | 資本的支出をした日ではありません。 |

| 離婚等により財産分与を受けた不動産 | 財産分与を受けた日 | |

| 代償分割により受け取った不動産 | 代償分割の履行の日 | |

| 交換・分合により取得した土地 | 元々の土地の取得日 | 一定の要件を充足する場合に限ります。 |

| 宅地造成契約に基づく、土地の交換等により取得した土地 | 従前土地の取得日 |

4. 譲渡の日

不動産の譲渡日は、不動産の取得日の考え方と同様です。

- 農地

次のいずれかを選択

① 引渡しを受けた日(原則)

② 契約が締結された日 - 農地以外

次のいずれかを選択

① 引渡しを受けた日(原則)

② 契約の効力発生日

なお、取得日を引渡し日とし、譲渡日を契約締結日とすることも認められています。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。