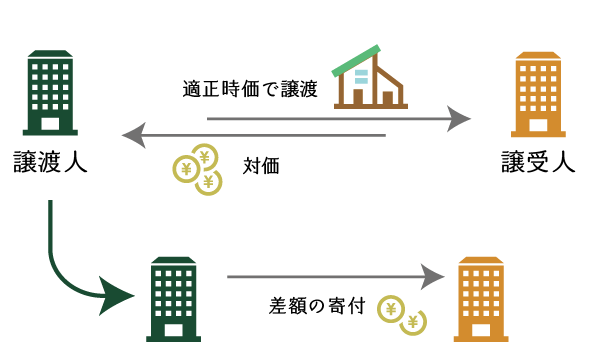

法人から法人に対して不動産の譲渡が行われた場合には、通常、譲渡人も譲受人も「実際の取引価格」を基に課税処理を行いますが、取引価格が時価と異なる場合には注意が必要です。そのような場合には、適正時価により取引が行われたことを前提に課税処理を行うのが課税理論上の考え方となります。

なお、利益相反の関係にある第三者間取引においては「取引価格=時価」であるはずですから、時価がいくらか?が問題になることは基本的にありません。しかしながら、同族会社間などの特殊関係のある法人間取引では取引価額が適正時価か否かに常に注意が必要です。

| 取引行為 | 譲渡対価 | 法人(譲渡人) | 法人(譲受人) |

|---|---|---|---|

| 無償譲渡 | 無し | 譲渡損益+寄付金 | 受贈益 |

| 低額譲渡 | 時価未満 | 譲渡損益+寄付金 | 受贈益 |

| 時価譲渡 | 時価と同額 | 譲渡損益 | – |

| 高額譲渡 | 時価超 | 譲渡損益+受贈益 | 寄付金 |

無用な受贈益課税を防ぐためにも、適正時価の算定には、国家資格者である不動産鑑定士が発行をする不動産鑑定評価書の採用をご検討ください。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.無償譲渡の場合

法人が法人に対して不動産を無償で譲渡した場合の課税関係は、①譲渡人と譲受人との間に完全支配関係があるか否か、②譲渡対象となる不動産が譲渡損益調整資産に該当するか否かに応じて次の通り3つの課税処理が考えられます。

| 完全支配関係 | 譲渡損益調整資産 | 譲渡人の課税関係 | 譲受人の課税関係 |

|---|---|---|---|

| × | - | 譲渡損益+一般寄付(損金) | 受贈益(益金) |

| 〇 | - | – | – |

| 〇 | 〇 | 譲渡損益の調整 | – |

(1) 完全支配関係が無い場合

譲渡人と譲受人との間に法人による完全支配関係が無い場合は、原則として、譲渡人・譲受人ともに、適正時価で譲渡があったものとして取り扱うとともに、譲渡人から譲受人に対して当該時価相当額の寄付があったものとして取り扱います。

① 譲渡人の課税関係

譲渡人については、不動産を時価で譲渡したものとみなして、当該不動産の売上高を益金算入するとともに、当該不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 3,500万円 | 不動産売上(益金) | 3,500万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 10万円 | 現金預金 | 10万円 |

ただし、実際には現金預金の授受はありませんので、その受け取ったものと擬制した現金預金をそのまま譲受人に対して寄付したものとして処理します。

| 寄付金 | 3,500万円 | 現金預金 | 3,500万円 |

この場合の寄付金の損金算入額は、一般寄付金の損金算入限度額までとなります。

(参考)

資本金1,000万円、寄付金支出前の所得金額が1,000万円の法人が寄付をした場合の一般寄付金の損金算入限度額は7万円弱となります。

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得したものとみなして、不動産の取得を認識します。

| 不動産 | 3,600万円 | 現金預金(不動産取得費) | 3,500万円 |

| | | 現金預金(取得費用) | 100万円 |

ただし、実際には現金預金の支払いはありませんので、その支払ったものと擬制した現金預金をすぐさま譲渡人より贈与により取得したものとして受贈益を益金算入します。

| 現金預金 | 3,500万円 | 受贈益(益金) | 3,500万円 |

なお、無償による資産の譲受けは、法人税法上、益金算入事項ですので、本来であれば不動産/受贈益と1つの仕訳だけでも良いのですが、譲渡人との対比を考え、上記の通り2段階に分けた仕訳を記載しています。

(2) 完全支配関係がある場合

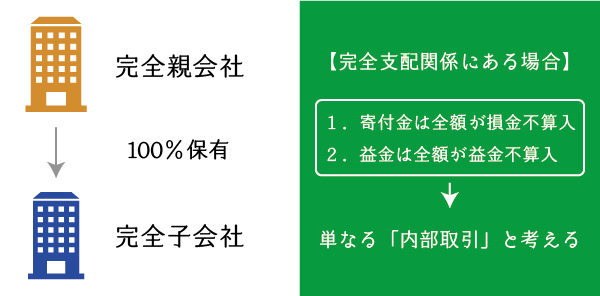

譲渡人と譲受人との間に法人による完全支配関係がある場合には、寄付による損金は全額が損金不算入となり、受贈による益金は全額が益金不算入となります。また、当該不動産が「譲渡損益調整資産」に該当する場合には、その譲渡損益は一定の事由が生ずるまで法人課税上繰延べ処理が行われます。

① 譲渡人の課税関係

譲渡人については、当該不動産を時価で譲渡したものとみなして、不動産の売上高を益金算入するとともに、不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 3,500万円 | 不動産売上(益金) | 3,500万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 10万円 | 現金預金 | 10万円 |

しかしながら、実際には現金預金の授受はありませんので、その受け取ったものと擬制した現金預金をそのまま譲受人に対して寄付したものとして処理します。この時、譲渡人と譲受人との間に完全支配関係がある場合には、その寄付金全額が損金不算入となります(法法37②)。

| 寄付金 | 3,500万円 | 現金預金 | 3,500万円 |

(寄附金の損金不算入)

法人税法 第37条|e-Gov

第37条

2 内国法人が各事業年度において当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)がある他の内国法人に対して支出した寄附金の額(第25条の2(受贈益の益金不算入)又は第81条の3第1項(第25条の2に係る部分に限る。)(個別益金額又は個別損金額の益金又は損金算入)の規定を適用しないとした場合に当該他の内国法人の各事業年度の所得の金額又は各連結事業年度の連結所得の金額の計算上益金の額に算入される第25条の2第2項に規定する受贈益の額に対応するものに限る。)は、当該内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

さらに、譲渡した不動産が「譲渡損益調整資産」に該当する場合には、当該譲渡により生じた譲渡損益は一定の事由が生ずるまで課税の繰り延べ処理が行われます。

| 譲渡損益調整勘定繰入(損金) | 2,500万円 | 譲渡損益調整勘定 | 2,500万円 |

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得したものとみなして、不動産の取得を認識します。

| 不動産 | 3,600万円 | 現金預金(不動産取得費) | 3,500万円 |

| | | 現金預金(取得費用) | 100万円 |

しかしながら、実際には現金預金の支払いはありませんので、その支払ったものと擬制した現金預金をすぐさま譲渡人より贈与を受けたものとして処理します。この時、譲渡人と譲受人との間に完全支配関係がある場合には、その受贈益全額が益金不算入となります(法法25の2)。

| 現金預金 | 3,500万円 | 受贈益 | 3,500万円 |

第25条の2 内国法人が各事業年度において当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)がある他の内国法人から受けた受贈益の額(第37条(寄附金の損金不算入)又は第81条の6(連結事業年度における寄附金の損金不算入)の規定を適用しないとした場合に当該他の内国法人の各事業年度の所得の金額又は各連結事業年度の連結所得の金額の計算上損金の額に算入される第37条第7項(第81条の6第6項において準用する場合を含む。)に規定する寄附金の額に対応するものに限る。)は、当該内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

法人税法 第25条の2|e-Gov

(3) 設例による解説

【設例】

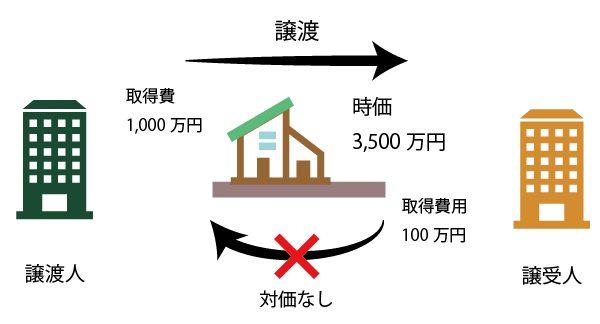

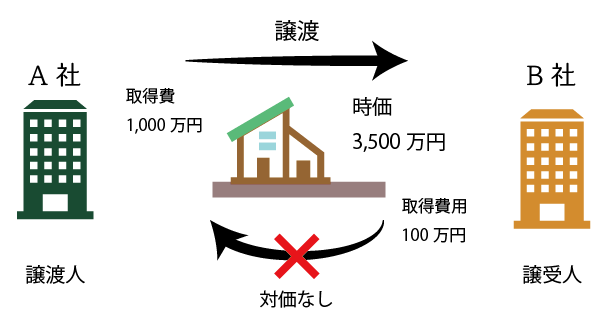

A社(法人)はB社(法人)に対して次の通り、所有する不動産を無償で譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正時価)・・・3,500万円

- 取引価格・・・0円

- 譲渡費用・・・10万円

- 取得費用・・・100万円

譲渡人(A)

- 完全支配関係が無い場合

益金:3,500万円

損金:1,000万円+10万円+約7万円(資本金1千万円、寄付金支出前の所得金額が1千万円の場合) - 完全支配関係がある場合

益金:3,500万円

損金:1,000万円+10万円=1,010万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:3,500万円

損金:1,000万円+10万円+2,500万円=3,510万円

譲受人(B)

- 完全支配関係が無い場合

益金:3,500万円

損金:0円

取得価額:3,500万円+100万円=3,600万円 - 完全支配関係がある場合

益金:0円

損金:0円

取得価額:3,500万円+100万円=3,600万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:0円

損金:0円

取得価額:3,500万円+100万円=3,600万円

2.低額譲渡の場合

法人が法人に対して不動産を時価に満たない金額で低額譲渡した場合の取り扱いは、基本的には「無償譲渡の場合」と同様です。

| 完全支配関係 | 譲渡損益調整資産 | 譲渡人の課税関係 | 譲受人の課税関係 |

|---|---|---|---|

| × | - | 譲渡損益+一般寄付(損金) | 受贈益(益金) |

| 〇 | - | – | – |

| 〇 | 〇 | 譲渡損益の調整 | – |

(1) 完全支配関係が無い場合

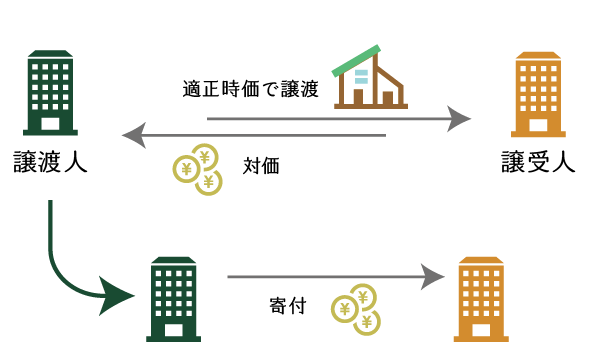

譲渡人と譲受人との間に完全支配関係が無い場合は、譲渡人及び譲受人ともに、適正時価により売買したものとして取り扱うとともに、取引価格と適正時価との差額は、譲渡人から譲受人に対して寄付したものとして取り扱います。

① 譲渡人の課税関係

譲渡人については、不動産を時価で譲渡したものとみなして、当該不動産の売上高を益金算入するとともに、当該不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 5,000万円 | 不動産売上(益金) | 5,000万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 50万円 | 現金預金 | 50万円 |

ただし、実際には時価と譲渡対価との差額(5,000万円-1,000万円=4,000万円)に相当する現金預金の授受はありませんので、その受け取ったものと擬制した現金預金をそのまま譲受人に対して寄付したものとして処理します。

| 寄付金 | 4,000万円 | 現金預金 | 4,000万円 |

この場合の寄付金の損金算入額は、一般寄付金の損金算入限度額までとなります。

(参考)

資本金1,000万円、寄付金支出前の所得金額が1,000万円の法人が寄付をした場合の一般寄付金の損金算入限度額は7万円弱となります。

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得したものとみなして、不動産の取得を認識します。

| 不動産 | 5,150万円 | 現金預金(不動産取得費) | 5,000万円 |

| | | 現金預金(取得費用) | 150万円 |

ただし、実際には時価と譲渡対価との差額に相当する現金預金の支払いはありませんので、その支払ったものと擬制した現金預金をすぐさま譲渡人より贈与により取得したものとして受贈益を益金算入します。

| 現金預金 | 4,000万円 | 受贈益(益金) | 4,000万円 |

(2) 完全支配関係がある場合

譲渡人と譲受人との間に完全支配関係がある場合には、その寄付金の全額が損金不算入となり、受贈益の全額が益金不算入となります。また、当該不動産が譲渡損益調整資産に該当する場合には、譲渡損益を一定の事由が生ずるまで課税上繰延べ処理します。

① 譲渡人の課税関係

譲渡人については、当該不動産を時価で譲渡したものとみなして、不動産の売上高を益金算入するとともに、不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 5,000万円 | 不動産売上(益金) | 5,000万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 50万円 | 現金預金 | 50万円 |

しかしながら、実際には時価と譲渡対価との差額(5,000万円-1,000万円=4,000万円)に相当する現金預金の授受はありませんので、その受け取ったものと擬制した現金預金をそのまま譲受人に対して寄付したものとして処理します。この時、譲渡人と譲受人との間に完全支配関係がある場合には、その寄付金全額が損金不算入となります(法法37②)。

| 寄付金 | 4,000万円 | 現金預金 | 4,000万円 |

(寄附金の損金不算入)

法人税法 第37条|e-Gov

第37条

2 内国法人が各事業年度において当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)がある他の内国法人に対して支出した寄附金の額(第25条の2(受贈益の益金不算入)又は第81条の3第1項(第25条の2に係る部分に限る。)(個別益金額又は個別損金額の益金又は損金算入)の規定を適用しないとした場合に当該他の内国法人の各事業年度の所得の金額又は各連結事業年度の連結所得の金額の計算上益金の額に算入される第25条の2第2項に規定する受贈益の額に対応するものに限る。)は、当該内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

さらに、不動産が「譲渡損益調整資産」に該当する場合には、当該譲渡により生じた譲渡損益(5,000万円-1,000万円=4,000万円)は一定の事由が生ずるまで課税の繰り延べ処理が行われます。

| 譲渡損益調整勘定繰入(損金) | 4,000万円 | 譲渡損益調整勘定 | 4,000万円 |

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得したものとみなして、不動産の取得を認識します。

| 不動産 | 5,150万円 | 現金預金(不動産取得費) | 5,000万円 |

| | | 現金預金(取得費用) | 150万円 |

しかしながら、実際には時価と譲渡対価との差額(5,000万円-1,000万円=4,000万円)に相当する現金預金の支払いはありませんので、その支払ったものと擬制した現金預金をすぐさま譲渡人より贈与により取得したものとして処理します。この時、譲渡人と譲受人との間に完全支配関係がある場合には、その受贈益全額が益金不算入となります(法法25の2)。

| 現金預金 | 4,000万円 | 受贈益 | 4,000万円 |

第25条の2 内国法人が各事業年度において当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)がある他の内国法人から受けた受贈益の額(第37条(寄附金の損金不算入)又は第81条の6(連結事業年度における寄附金の損金不算入)の規定を適用しないとした場合に当該他の内国法人の各事業年度の所得の金額又は各連結事業年度の連結所得の金額の計算上損金の額に算入される第37条第7項(第81条の6第6項において準用する場合を含む。)に規定する寄附金の額に対応するものに限る。)は、当該内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

法人税法 第25条の2|e-Gov

(3) 設例による解説

【設例】

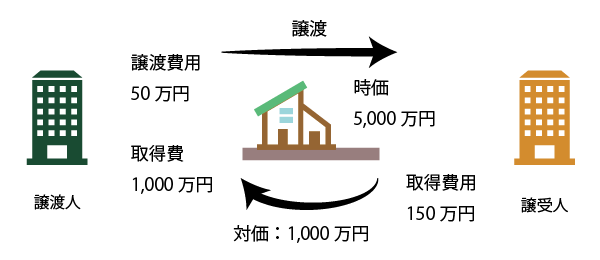

A社(法人)はB社(法人)に対して、所有する不動産を低額譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正時価)・・・5,000万円

- 取引価格・・・1,000円

- 譲渡費用・・・50万円

- 取得費用・・・150万円

- 完全支配関係が無い場合

益金:5,000万円

損金:1,000万円+50万円+約7万円(資本金1千万円、寄付金支出前の所得金額が1千万円の場合) - 完全支配関係がある場合

益金:5,000万円

損金:1,000万円+50万円=1,050万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:5,000万円

損金:1,000万円+50万円+4,000万円=5,050万円

譲受人(B)

- 完全支配関係が無い場合

益金:4,000万円

損金:0円

取得価額:5,000万円+150万円=5,150万円 - 完全支配関係がある場合

益金:0円

損金:0円

取得価額:5,000万円+150万円=5,150万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:0円

損金:0円

取得価額:5,000万円+150万円=5,150万円

3.時価譲渡の場合

法人が法人へ不動産を時価で譲渡した場合は、通常の売買取引として課税処理を行います。

ただし、譲渡人と譲受人との間に完全支配関係があり、かつ、当該不動産が譲渡損益調整資産に該当する場合には、その不動産の譲渡損益は一定の事由が生ずるまで法人課税上繰延べ処理が行われます。

| 完全支配関係 | 譲渡損益調整資産 | 譲渡人の課税関係 | 譲受人の課税関係 |

|---|---|---|---|

| × | - | 譲渡損益 | – |

| 〇 | - | 譲渡損益 | – |

| 〇 | 〇 | 譲渡損益の調整 | – |

(1) 完全支配関係が無い場合

譲渡人と譲受人との間に法人による完全支配関係が無い場合の取り扱いは次の通りです。

① 譲渡人の課税関係

譲渡人については、当該不動産の譲渡対価の額を益金算入するとともに、当該不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 5,000万円 | 不動産売上(益金) | 5,000万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 150万円 | 現金預金 | 150万円 |

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得していますので、その支払対価の額と取得費用の額の合計額を取得価額として資産計上します。

| 不動産 | 5,300万円 | 現金預金(不動産取得費) | 5,000万円 |

| | | 現金預金(取得費用) | 300万円 |

(2) 完全支配関係がある場合

① 譲渡人の課税関係

譲渡人については、当該不動産の売上高を益金算入するとともに、不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 5,000万円 | 不動産売上(益金) | 5,000万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 150万円 | 現金預金 | 150万円 |

この時、不動産が「譲渡損益調整資産」に該当する場合には、当該譲渡により生じた譲渡損益(5,000万円-1,000万円=4,000万円)は一定の事由が生ずるまで課税の繰り延べ処理が行われます。

| 譲渡損益調整勘定繰入(損金) | 4,000万円 | 譲渡損益調整勘定 | 4,000万円 |

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得していますので、その支払対価の額と取得費用の額の合計額を取得価額として資産計上します。

| 不動産 | 5,150万円 | 現金預金(不動産取得費) | 5,000万円 |

| | | 現金預金(取得費用) | 150万円 |

(3) 設例による解説

【設例】

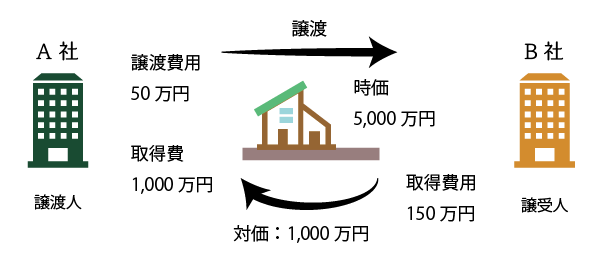

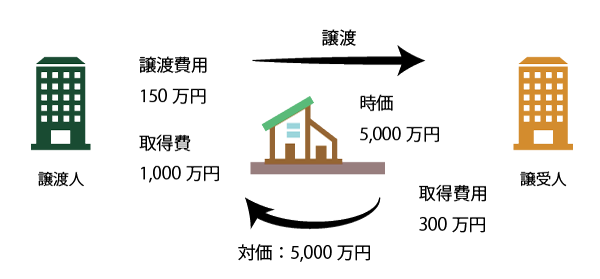

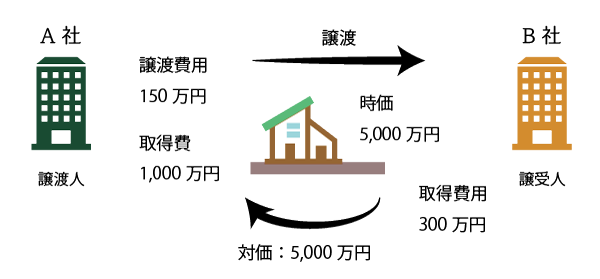

A社(法人)はB社(法人)に対して、次の通り自己が所有する不動産を時価で譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正時価)・・・5,000万円

- 取引価格・・・5,000円

- 譲渡費用・・・150万円

- 取得費用・・・300万円

- 完全支配関係が無い場合

益金:5,000万円

損金:1,000万円+150万円=1,150万円 - 完全支配関係がある場合

益金:5,000万円

損金:1,000万円+150万円=1,150万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:5,000万円

損金:1,000万円+150万円+4,000万円=5,150万円

譲受人(B)

- 完全支配関係が無い場合

益金:0円

損金:0円

取得価格:5,000万円+300万円=5,300万円 - 完全支配関係がある場合

益金:0円

損金:0円

取得価格:5,000万円+300万円=5,300万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:0円

損金:0円

取得価格:5,000万円+300万円=5,300万円

4.高額譲渡の場合

法人が法人に対して不動産を時価より高い価額で譲渡した場合は、時価譲渡と時価を超える部分の金額の寄付があったものとして取り扱います。

なお、高額譲渡の場合も、譲渡人と譲受人との間に完全支配関係があるか否か、譲渡した不動産が譲渡損益調整資産に該当するか否かにより、課税関係が異なることとなります。

| 完全支配関係 | 譲渡損益調整資産 | 譲渡人の課税関係 | 譲受人の課税関係 |

|---|---|---|---|

| × | - | 譲渡損益+受贈益 | 寄付金 |

| 〇 | - | – | – |

| 〇 | 〇 | 譲渡損益の調整 | – |

(1) 完全支配関係が無い場合

譲渡人と譲受人との間に法人による完全支配関係が無い場合には、譲渡人については適正時価で譲渡したものとして土地の売却損益を把握するとともに、時価を超えて受領した金銭等は、譲受人から贈与を受けたものとして取り扱い、その受贈益を益金算入します。

一方、譲受人については、適正時価により不動産を取得したものとして取り扱うとともに、支払対価と適正時価との差額は譲渡人に対して寄付したものとして取り扱います。

① 譲渡人の課税関係

譲渡人については、不動産を時価で譲渡したものとみなして、当該不動産の売上高を益金算入するとともに、当該不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 5,000万円 | 不動産売上(益金) | 5,000万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 250万円 | 現金預金 | 250万円 |

ただし、実際には譲渡対価として時価を超えた金銭等を受領していますので、譲渡対価のうち時価を超えた部分の金額(8,000万円-5,000万円=3,000万円)は、譲受人より寄付されたものとして、受贈益を益金算入します。

| 現金預金 | 3,000万円 | 受贈益(益金) | 3,000万円 |

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得したものとみなして、不動産の取得を認識します。

| 不動産 | 5,350万円 | 現金預金(不動産取得費) | 5,000万円 |

| | | 現金預金(取得費用) | 350万円 |

ただし、実際には時価を超える譲渡対価を支払っているため、その超えた部分の金額(8,000万円-5,000万円=3,000万円)は譲渡人に対して寄付したものとして取り扱います。

| 寄付金 | 3,000万円 | 現金預金 | 3,000万円 |

この場合の寄付金の損金算入額は、一般寄付金の損金算入限度額までとなります。

(参考)

資本金1,000万円、寄付金支出前の所得金額が1,000万円の法人が寄付をした場合の一般寄付金の損金算入限度額は7万円弱となります。

(2) 完全支配関係がある場合

譲渡人と譲受人との間に完全支配関係がある場合には、完全支配関係が無い場合と同様に時価譲渡を前提に、時価を超える部分の金額につき「寄付・受贈」の課税関係が生じます。

ただし、完全支配関係がある場合には、譲渡人が受けた受贈益は全額が益金不算入となり、譲受人の支払った寄付金は全額が損金不算入となります。また、譲渡した不動産が「譲渡損益調整資産」に該当する場合には、譲渡側の譲渡損益は一定の事由が生ずるまで課税の繰り延べ処理が行われます。

① 譲渡人の課税関係

譲渡人については、当該不動産を時価で譲渡したものとみなして、不動産の売上高を益金算入するとともに、不動産の帳簿価額相当額を損金処理します。

| 現金預金 | 5,000万円 | 不動産売上(益金) | 5,000万円 |

| 不動産取得費(損金) | 1,000万円 | 不動産 | 1,000万円 |

| 譲渡費用(損金) | 250万円 | 現金預金 | 250万円 |

また、実際には譲渡対価として時価を超えた金銭等を受領していますので、譲渡対価のうち時価を超えた部分の金額(8,000万円-5,000万円=3,000万円)は、譲受人より寄付されたものとして、受贈益を認識します。

ただし、譲渡人と譲受人との間に完全支配関係がある場合には、その受贈益は全額が益金不算入となります。

| 現金預金 | 3,000万円 | 受贈益(益金) | 3,000万円 |

また、譲渡した不動産が「譲渡損益調整資産」に該当する場合には、当該譲渡により生じた譲渡損益(5,000万円-1,000万円=4,000万円)は一定の事由が生ずるまで課税の繰り延べ処理が行われます。

| 譲渡損益調整勘定繰入(損金) | 4,000万円 | 譲渡損益調整勘定 | 4,000万円 |

② 譲受人の課税関係

譲受人については、当該不動産を時価で取得したものとみなして、不動産の取得を認識します。

| 不動産 | 5,350万円 | 現金預金(不動産取得費) | 5,000万円 |

| | | 現金預金(取得費用) | 350万円 |

ただし、実際には時価を超える譲渡対価を支払っているため、その超えた部分の金額(8,000万円-5,000万円=3,000万円)は譲渡人に対して寄付したものとして取り扱います。

| 寄付金 | 3,000万円 | 現金預金 | 3,000万円 |

この場合の譲渡人と譲受人との間に完全支配がある場合は、その寄付金の全額が損金不算入となります。

(3) 設例による解説

【設例】

A社(法人)はB社(法人)に対して、次の通り自己が所有する不動産を高額譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正時価)・・・5,000万円

- 取引価格・・・8,000円

- 譲渡費用・・・250万円

- 取得費用・・・350万円

- 完全支配関係が無い場合

益金:5,000万円+3,000万円=8,000万円

損金:1,000万円+250万円=1,250万円 - 完全支配関係がある場合

益金:5,000万円

損金:1,000万円+250万円=1,250万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:5,000万円

損金:1,000万円+250万円+4,000万円=5,250万円

譲受人(B)

- 完全支配関係が無い場合

益金:0円

損金:約7万円(資本金1千万円、寄付金支出前の所得金額が1千万円の場合)

取得価格:5,000万円+350万円=5,350万円 - 完全支配関係がある場合

益金:0円

損金:0円

取得価格:5,000万円+350万円=5,350万円 - 完全支配関係があり、かつ、不動産が譲渡損益調整資産に該当する場合

益金:0円

損金:0円

取得価格:5,000万円+350万円=5,350万円

まとめ

法人は個人の場合と異なり、原則として経済合理性に合致する商取引が行われることを前提とした会計処理が行われます。したがって、譲渡対価と時価との間に乖離がある場合には、その差額は相手側への寄付又は相手側からの受贈として取り扱い、法人税が課税されることとなります。

ただし、譲渡人と譲受人との間に資本関係や人的関係、取引関係などを通じた特殊関係が無いような場合には、例えば公示価格などと比べて低い価格、あるいは高い価格で取引をしたとしても、その取引価格こそが「適正時価」であり、その取引価格になったことには何らかの事情があると推測されますので、通常は課税上の問題は生じず、税務当局からも指摘されるリスクは少ないものと思料します。

しかしながら、同族会社間取引などのように特殊関係にある法人間の取引では、経済合理性に反する取引がおkなわれた場合には、原則として当記事に記載した税務上の取り扱いによることとなります。

もし、適正時価がいくらなのか?あるいは、どのような価格で取引したらよいのか?などに悩んでおられるようでしたら、不動産税務に詳しい弊所にご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。