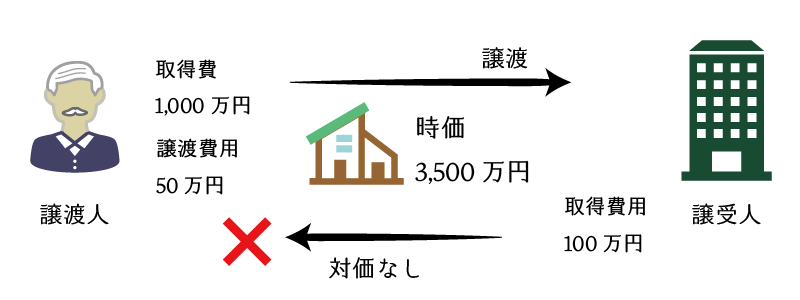

個人が法人に対して不動産を譲渡した場合は、原則として、譲渡人である個人については実際の取引価額に基づき譲渡所得を計算します。また、譲受人である法人については、時価取引を前提に課税処理を行います。

ここでは、個人が法人に対して不動産を譲渡した場合の課税関係につき、5つのパターンに分けて、課税理論上の考え方を説明します。

| 取引行為 | 譲渡対価 | 譲渡人(個人) | 譲受人(法人) | 譲受人の既存株主 |

|---|---|---|---|---|

| 無償譲渡 | 無し | 譲渡所得(みなし譲渡) | 受贈益 | 贈与税 |

| 低額譲渡① | 時価の1/2未満 | 譲渡所得(みなし譲渡) | 受贈益 | 贈与税 |

| 低額譲渡② | 時価の1/2以上 | 譲渡所得 | 受贈益 | 贈与税 |

| 時価譲渡 | 時価と同額 | 譲渡所得 | – | – |

| 高額譲渡 | 時価を超えた金額 | 譲渡所得+一時所得・給与所得 | 寄付金・給与 | – |

個人からその同族会社に対する不動産譲渡では常に贈与税や受贈益課税のリスクがあります。この場合、不動産鑑定評価書の活用が非常に有効です。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.無償譲渡の場合

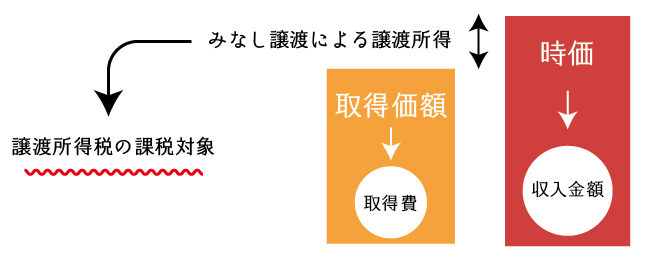

個人が法人に対して不動産を無償で譲渡した場合は、個人については「みなし譲渡」として取り扱い譲渡所得税が課されます。

法人については当該不動産の贈与を受けたものとして取り扱い、受贈益を益金算入するとともに、その法人またはその既存株主に対して贈与税が課されます。

| 内容 | 譲渡人 | 譲受人等 |

|---|---|---|

| 課税関係 | 譲渡所得税 | 法人税+贈与税 |

| 取得価額 | – | 適正時価 |

| 取得日 | – | 取得日 |

(1) 譲渡人の課税関係

個人が法人に対して不動産を無償で譲渡(贈与・遺贈)した場合は、当該不動産を時価で譲渡したものとみなして、譲渡所得税が課されます。(所法59条①一)

したがって、その不動産の保有期間中に発生した「含み益」に対して所得税が課税されることとなります。

(贈与等の場合の譲渡所得等の特例)

第59条 次に掲げる事由により居住者の有する山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産の移転があった場合には、その者の山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その事由が生じた時に、その時における価額に相当する金額により、これらの資産の譲渡があったものとみなす。所得税法|e-Gov

- 贈与(法人に対するものに限る。)又は相続(限定承認に係るものに限る。)若しくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る。)

- 著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。)

(2) 譲受人の課税関係

譲受人である法人の課税関係は、①通常の法人である場合と、②一定の社団等である場合の別に応じて課税関係が異なります。

なお、一定の社団等とは相続税法第66条第1項に規定する社団・財団又は同条第4項に規定する法人をいいますが、簡単にいえば次のような社団、財団又は法人をいいます。

- 代表者又は管理者の定めのある人格のない社団または財団(PTA、同窓会、町内会など)

- 持分の定めのない法人(当該無償譲渡により贈与者の親族等の相続税または贈与税が不当に減少する結果になると認められる場合に限ります。)

(人格のない社団又は財団等に対する課税)

相続税法|e-Gov

第66条 代表者又は管理者の定めのある人格のない社団又は財団に対し財産の贈与又は遺贈があった場合においては、当該社団又は財団を個人とみなして、これに贈与税又は相続税を課する。この場合においては、贈与により取得した財産について、当該贈与をした者の異なるごとに、当該贈与をした者の各一人のみから財産を取得したものとみなして算出した場合の贈与税額の合計額をもって当該社団又は財団の納付すべき贈与税額とする。

2 前項の規定は、同項に規定する社団又は財団を設立するために財産の提供があった場合について準用する。

3 前二項の場合において、第一条の三又は第一条の四の規定の適用については、第一項に規定する社団又は財団の住所は、その主たる営業所又は事務所の所在地にあるものとみなす。

4 前3項の規定は、持分の定めのない法人に対し財産の贈与又は遺贈があった場合において、当該贈与又は遺贈により当該贈与又は遺贈をした者の親族その他これらの者と第64条第1項に規定する特別の関係がある者の相続税又は贈与税の負担が不当に減少する結果となると認められるときについて準用する。

通常の法人である場合の課税関係

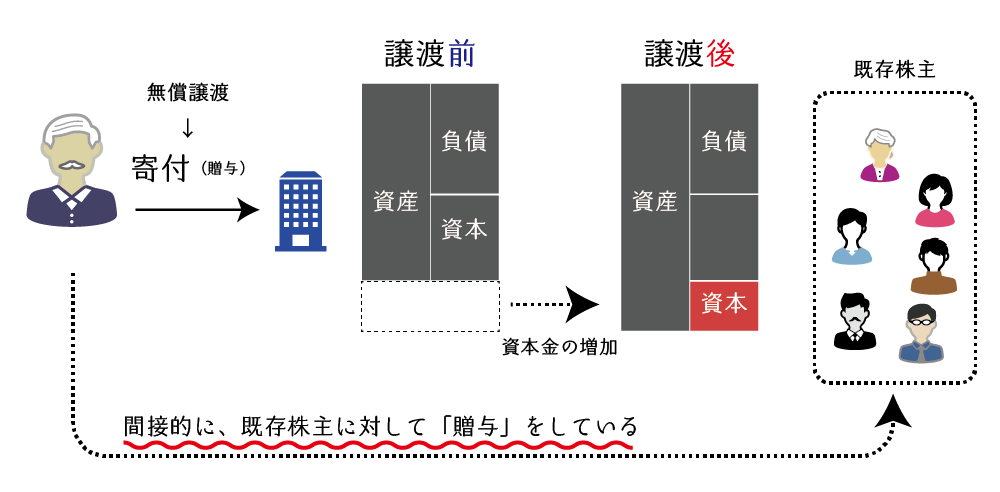

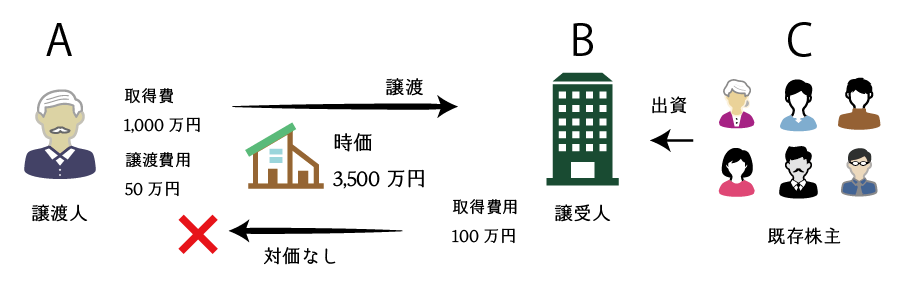

通常の法人が個人より不動産を無償で取得した場合は、その「法人」とその法人の「既存株主」の両者につき課税関係を考えることとなります。

- 法人の課税関係

無償で財産を譲り受けた法人については、当該不動産の時価相当額を受贈益として、益金算入します。

(仕訳)

土地・建物 3600万円 / 受贈益 3500万円

/ 現金預金 100万円 - 既存株主の課税関係

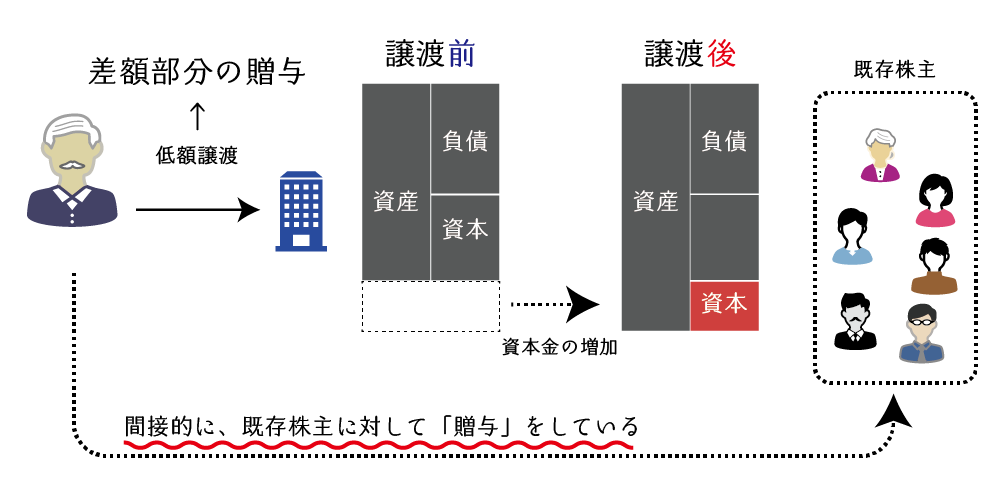

法人が無償で不動産を譲り受けることで、法人の資本金の額が増加します。結果として、当該法人の既存株主は無償譲渡を通じて、無償で出資持分の増加という恩恵を受けることとなります。

相続税法では、既存株主が受けるこの無償による出資持分の増加という事実に対して、不動産譲渡をした人から「特別の利益」を受贈したものとして捉え、贈与税を課すこととしています(相法9)。

第9条 第5条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があった場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与(当該行為が遺言によりなされた場合には、遺贈)により取得したものとみなす。ただし、当該行為が、当該利益を受ける者が資力を喪失して債務を弁済することが困難である場合において、その者の扶養義務者から当該債務の弁済に充てるためになされたものであるときは、その贈与又は遺贈により取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額については、この限りでない。

相続税法|e-Gov

一定の社団等である場合の課税関係

譲受人である法人が次の一定の社団等である場合には、次の通り2段階で課税処理を行います。

- 法人税法上の処理

法人税法上、人格の無い社団または財団は法人とみなされますので、一定の社団等が不動産を無償で譲り受けた場合は、その不動産の時価相当額を法人税法上の受贈益として益金算入します(法人税法第22条第2項)。

(仕訳)

土地・建物 3600万円 / 受贈益 3500万円

/ 現金預金 100万円

なお、この場合の不動産の時価は「適正時価」であることに注意します。 - 相続税法上の処理

一定の社団等が個人から贈与を受けた場合には、当該社団等を個人であるものとみなした上で、贈与税も課されます。

この場合、法人税等と贈与税の二重課税の問題が生じますので、当該社団等に課されるべき法人税等相当額を贈与税額から控除することで調整を図ります(相続税法第66条第5項)。ただし、控除可能な法人税等相当額は贈与税額が限度となります。

なお、無償譲渡の場合における贈与税の計算上の不動産の時価は「財産評価基本通達による評価額」であることに注意します。

第二款 各事業年度の所得の金額の計算の通則

法人税法|e-Gov

第22条 内国法人の各事業年度の所得の金額は、当該事業年度の益金の額から当該事業年度の損金の額を控除した金額とする。

2 内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

第66条

相続税法|e-Gov

5 第一項(第二項において準用する場合を含む。)又は前項の規定の適用がある場合において、これらの規定により第一項若しくは第二項の社団若しくは財団又は前項の持分の定めのない法人に課される贈与税又は相続税の額については、政令で定めるところにより、これらの社団若しくは財団又は持分の定めのない法人に課されるべき法人税その他の税の額に相当する額を控除する。

(3) 設例による解説

【設例】Aさん(個人)はB社(法人)に対して次の通り、自己が所有する不動産を無償で譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正価格)・・・3,500万円

- 財産評価基本通達による評価額・・・2,800万円

- 取引価格・・・0円

- 譲渡費用・・・50万円

- 取得費用・・・100万円

- 譲渡個人(A)

所得税:3,500万円 -(1,000万円 + 50万円)= 2,450万円

2,450万円 × 譲渡所得税率 - 譲受法人(B)

取得価格(共通):3,500万円+100万円=3,600万円

【一般の法人の場合】

法人税:3,500万円(受贈益:益金)

→法人税等相当額=3,500万円×37%=1,295万円

【一定の社団等の場合】

法人税:3,500万円(受贈益:益金)

→法人税等相当額=3,500万円×37%=1,295万円

贈与税:(2,800万円 – 110万円)× 50% – 250万円 = 1,095万円

1,095万円 – 1,295万円 = △200万円 → 0円 - 既存株主(C)

【一般の法人の場合】

贈与税:株式価値増価分×贈与税

【一定の社団等の場合】

課税関係無し

2.低額譲渡(時価の1/2未満)の場合

個人が法人に対して不動産を時価の2分の1に満たない金額で譲渡した場合は、個人については「みなし譲渡」として取り扱い譲渡所得税が課されます。

法人については原則として当該不動産の時価相当額で取得したものとして取り扱い、時価と譲渡対価との差額は受贈益として益金算入します。また、当該法人又はその既存株主に対しては贈与税が課されます。

| 内容 | 譲渡人 | 譲受人等 |

|---|---|---|

| 課税関係 | 譲渡所得税 | 法人税+贈与税 |

| 取得価額 | – | 適正時価 |

| 取得日 | – | 取得日 |

(1) 譲渡人の課税関係

個人が法人に対して不動産を時価の2分の1に満たない金額で譲渡した場合には、当該不動産を時価で譲渡したものとみなして、その不動産の保有期間中の「含み益」に対して譲渡所得税が課されます(所法59①二)。

(贈与等の場合の譲渡所得等の特例)

第59条

次に掲げる事由により居住者の有する山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産の移転があった場合には、その者の山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その事由が生じた時に、その時における価額に相当する金額により、これらの資産の譲渡があったものとみなす。所得税法|e-Gov

- 贈与(法人に対するものに限る。)又は相続(限定承認に係るものに限る。)若しくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る。)

- 著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。)

(時価による譲渡とみなす低額譲渡の範囲)

所得税法施行令|e-Gov

第169条

所得税法第59条第1項第2号(贈与等の場合の譲渡所得等の特例)に規定する政令で定める額は、同項に規定する山林又は譲渡所得の基因となる資産の譲渡の時における価額の2分の1に満たない金額とする。

(2) 譲受人の課税関係

譲受人である法人の課税関係は、①通常の法人である場合と、②一定の社団等である場合の別に応じて課税関係が異なりますが、基本的な考え方は「無償譲渡」の場合と同様です。

通常の法人である場合の課税関係

通常の法人が個人より不動産を時価より低い金額で取得した場合は、その「法人」とその法人の「既存株主」の両者につき課税関係を考えることとなります。

- 法人の課税関係

不動産を低額で譲り受けた法人については、当該不動産の時価相当額と支払対価との差額部分を受贈益として、益金算入します。

(仕訳)

土地・建物 5150万円 / 現金預金 1000万円

/ 現金預金 150万円

/ 受贈益 4000万円

なお、法人税法上、低額譲受けによる受贈益を益金算入すべき旨の明文規定はありませんが、過去の最判例(平成7年12月19日第三小法廷判決)からも、時価と譲渡対価との差額は受贈益として認識の上、益金算入するのが適切です。 - 既存株主の課税関係

法人が時価より低い価額で不動産を譲り受けることで、法人の資本金の額が増加します。結果として、当該法人の既存株主は低額譲渡を通じて、無償で出資持分の増加という恩恵を受けることとなります。

相続税法では、既存株主が受けるこの無償による出資持分の増加という事実に対して、不動産譲渡をした人から「特別の利益」を受贈したものとして捉え、贈与税を課すこととしています(相法9)。

第9条 第5条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があった場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与(当該行為が遺言によりなされた場合には、遺贈)により取得したものとみなす。ただし、当該行為が、当該利益を受ける者が資力を喪失して債務を弁済することが困難である場合において、その者の扶養義務者から当該債務の弁済に充てるためになされたものであるときは、その贈与又は遺贈により取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額については、この限りでない。

相続税法|e-Gov

一定の社団等である場合の課税関係

譲受人である法人が次の一定の社団等である場合には、次の通り2段階で課税処理を行います。なお、一定の社団等とは次の社団、財団又は法人をいいます。

- 代表者又は管理者の定めのある人格のない社団または財団(PTA、同窓会、町内会など)

- 持分の定めのない法人(当該低額譲渡により贈与者の親族等の相続税または贈与税が不当に減少する結果になると認められる場合に限ります。)

- 法人税法上の処理

法人税法上、人格の無い社団または財団は法人とみなされますので、一定の社団等が不動産を時価より低い金額で譲り受けた場合は、その不動産の時価と支払対価との差額に相当する金額を法人税法上の受贈益として益金算入します。

(仕訳)

土地・建物 5150万円 / 現金預金 1000万円(譲渡対価)

/ 現金預金 100万円(取得費用)

/ 受贈益 4000万円 - 相続税法上の処理

一定の社団等が個人から贈与を受けた場合には、当該社団等を個人であるものとみなした上で、贈与税も課されます。

この場合、法人税等と贈与税の二重課税の問題が生じますので、当該社団等に課されるべき法人税等相当額を贈与税額から控除することで調整を図ります(相続税法第66条第5項)。ただし、控除可能な法人税等相当額は贈与税額が限度となります。

なお、無償譲渡の場合における贈与税の計算上の不動産の時価は「財産評価基本通達による評価額」であることに注意します。

第66条

相続税法|e-Gov

5 第一項(第二項において準用する場合を含む。)又は前項の規定の適用がある場合において、これらの規定により第一項若しくは第二項の社団若しくは財団又は前項の持分の定めのない法人に課される贈与税又は相続税の額については、政令で定めるところにより、これらの社団若しくは財団又は持分の定めのない法人に課されるべき法人税その他の税の額に相当する額を控除する。

(3) 設例による解説

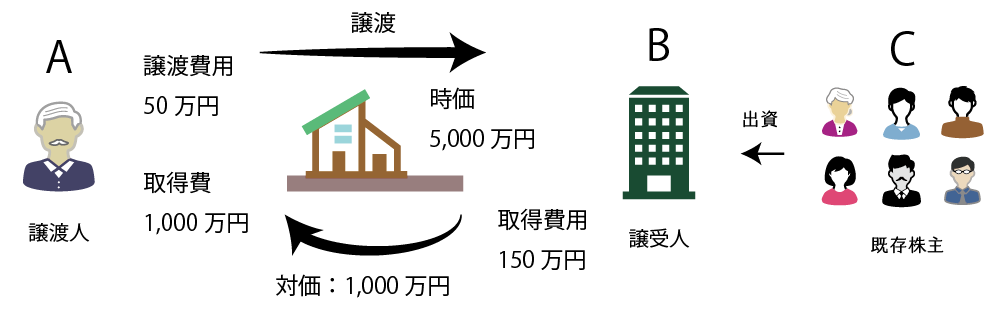

【設例】Aさん(個人)はB社(法人)に対して、次の通り自己が所有する不動産を時価の2分の1に満たない金額で譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正価格)・・・5,000万円

- 取引価格・・・1,000円

- 譲渡費用・・・50万円

- 取得費用・・・150万円

- 財産評価基本通達による価格・・・4,000万円

- 譲渡個人(A)

所得税:5,000万円 -(1,000万円 + 50万円)= 3,850万円

3,850万円 × 譲渡所得税率 - 譲受法人(B)

取得価格(共通):5,000万円+150万円=5,150万円

【一般の法人の場合】

法人税:4,000万円(受贈益:益金)

→法人税等相当額=4,000万円×37%=1,480万円

【一定の社団等の場合】

法人税:4,000万円(受贈益:益金)

→法人税等相当額=4,000万円×37%=1,480万円

贈与税:{(5,000万円 – 1,000万円) – 110万円)}× 55% – 400万円 = 1,739.5万円

1,739.5万円 – 1,480万円※ = 259.5万円

※1,739.5万円 > 1,480万円 ∴1,480万円 - 既存株主(C)

【一般の法人の場合】

贈与税:株式価値増価分×贈与税

【一定の社団等の場合】

課税関係無し

3.低額譲渡(時価の1/2以上)の場合

個人が法人に対して不動産を時価の2分の1以上の金額で低額譲渡した場合は、個人については実際の取引価格に基づき譲渡所得税の計算を行います。

法人については、基本的には時価の1/2未満の低額譲渡の場合と同様の取り扱いとなり、当該不動産を時価相当額で取得したものとして取り扱い、譲渡対価との差額は受贈益として益金算入します。また、当該法人又はその既存株主に対しては贈与税が課されます。

| 内容 | 譲渡人(売主) | 譲受人(買主) |

|---|---|---|

| 課税関係 | 譲渡所得税 | 法人税+贈与税 |

| 取得価額 | – | 適正時価 |

| 取得日 | – | 取得日 |

(1) 譲渡人の課税関係

個人が法人に対して、不動産を時価の2分の1以上の金額で低額譲渡した場合の課税関係は、時価の2分の1に満たない金額で低額譲渡した場合と異なり、譲渡人である個人については、原則として「実際の取引価額」に基づき譲渡所得の計算を行います。

ただし、譲受人である法人が譲渡人の同族会社等に該当する場合には、所得税法第157条の適用により、時価による譲渡があったものとして譲渡所得税が課される可能性があります。

(同族会社等の行為又は計算の否認等)

第157条 税務署長は、次に掲げる法人の行為又は計算で、これを容認した場合にはその株主等である居住者又はこれと政令で定める特殊の関係のある居住者(その法人の株主等である非居住者と当該特殊の関係のある居住者を含む。第4項において同じ。)の所得税の負担を不当に減少させる結果となると認められるものがあるときは、その居住者の所得税に係る更正又は決定に際し、その行為又は計算にかかわらず、税務署長の認めるところにより、その居住者の各年分の第120条第1項第1号若しくは第3号から第8号まで(確定所得申告書の記載事項)又は第123条第2項第1号、第3号、第5号若しくは第7号(確定損失申告書の記載事項)に掲げる金額を計算することができる。所得税法|e-Gov

- 法人税法第2条第10号(定義)に規定する同族会社

- イからハまでのいずれにも該当する法人

- 3以上の支店、工場その他の事業所を有すること。

- その事業所の2分の1以上に当たる事業所につき、その事業所の所長、主任その他のその事業所に係る事業の主宰者又は当該主宰者の親族その他の当該主宰者と政令で定める特殊の関係のある個人(以下この号において「所長等」という。)が前に当該事業所において個人として事業を営んでいた事実があること。

- ロに規定する事実がある事業所の所長等の有するその法人の株式又は出資の数又は金額の合計額がその法人の発行済株式又は出資(その法人が有する自己の株式又は出資を除く。)の総数又は総額の3分の2以上に相当すること。

(2) 譲受人の課税関係

譲受人である法人の課税関係は、時価の1/2未満の低額譲渡の場合と同様です。

なお、その課税処理の方法は「時価の2分の1に満たない金額で低額譲渡の場合の譲受人の課税関係」で詳述していますので、ここではその説明を割愛します。

(3) 設例による解説

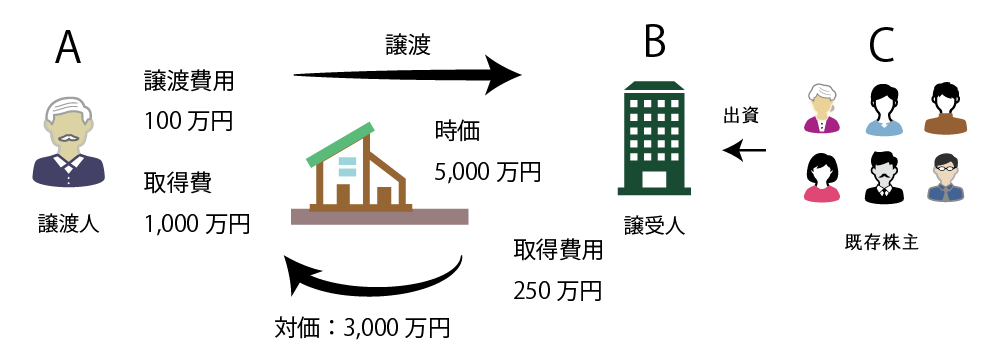

Aさん(個人)はB社(法人)に対して、次の通り自己が所有する不動産を時価の1/2以上の金額で低額譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正価格)・・・5,000万円

- 取引価格・・・3,000円

- 譲渡費用・・・100万円

- 取得費用・・・250万円

- 財産評価基本通達による価格・・・1,400万円

- 譲渡個人(A)

所得税:3,000万円 -(1,000万円 + 100万円)= 1,900万円

1,900万円 × 譲渡所得税率 - 譲受法人(B)

取得価格(共通):5,000万円+250万円=5,250万円

①一般の法人の場合

法人税:2,000万円(受贈益:益金)

→法人税等相当額=2,000万円×37%=740万円

②一定の社団等の場合

法人税:2,000万円(受贈益:益金)

→法人税等相当額=2,000万円×37%=740万円

贈与税:{(5,000万円 – 3,000万円) – 110万円)}× 50% – 250万円 = 695万円

695万円 – 695万円※ = 0円

※695万円 < 740万円 ∴695万円 - 既存株主(C)

【一般の法人の場合】

贈与税:株式価値増価分×贈与税

【一定の社団等の場合】

課税関係無し

4.時価譲渡の場合

個人が法人へ不動産を時価で譲渡した場合は、売主および買主ともに通常の「売買」として課税処理を行います。

| 内容 | 譲渡人(売主) | 譲受人(買主) |

|---|---|---|

| 取引行為の種類 | 売買 | 売買 |

| 課税関係 | 所得税 | – |

| 取得価額 | – | 取引価格 |

| 取得日 | – | 取引日 |

(1) 譲渡人の課税関係

譲渡人については、実際の取引価格により譲渡所得の計算を行います。したがって、譲渡益が生じれば「所得税」が課され、譲渡損が生じれば他の不動産の譲渡所得と内部通算が可能です。

(2) 譲受人の課税関係

譲受人については課税関係はありません。

(3) 設例による解説

【設例】Aさん(個人)はB社(法人)に対して、次の通り自己が所有する不動産を時価で譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正価格)・・・5,000万円

- 取引価格・・・5,000円

- 譲渡費用・・・150万円

- 取得費用・・・300万円

- 譲渡人(A)

所得税:5,000万円 -(1,000万円 + 150万円)= 3,850万円(譲渡所得)

3,850万円 × 譲渡所得税率 - 譲受人(B)

課税関係なし

取得価額:5,000万円+300万円=5,300万円

5.高額譲渡(時価超)の場合

個人が法人に対して不動産を時価より高い金額で高額譲渡した場合は、譲渡人である個人は時価で譲渡所得を計算するとともに、時価を超える部分の金額は法人より贈与を受けたものとして取り扱います。

また、譲受人である法人は、時価で不動産を取得したものとして不動産の取得価額を計算するとともに、時価を超える部分の金額を個人に対して寄付等をしたものとして取り扱います。

| 内容 | 譲渡人(売主) | 譲受人(買主) |

|---|---|---|

| 取引行為の種類 | 売買+贈与 or 給与 | 売買+寄付 or 給与 or 役員報酬 |

| 課税関係 | 所得税+贈与税 | – |

| 取得価額 | – | 時価 |

| 取得日 | – | 取引日 |

(1) 譲渡人の課税関係

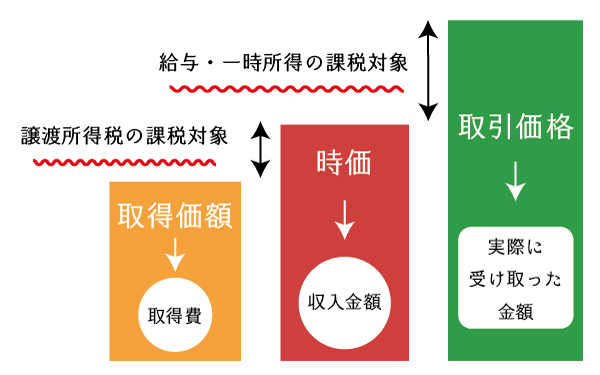

個人が法人に対して不動産を高額譲渡した場合は「時価と取得価格との差額部分」と「取引価格と時価との差額部分」の課税関係を次の通り分けて考えます。

取引価格と時価との差額部分の課税関係(緑と赤の差額)

実際に受け取った金額のうち時価を超える部分の金額は、譲渡人の課税所得として所得税の課税対象となります。

ただし、譲渡人である個人と譲受人である法人との関係に応じて、次の通り所得の種類が異なることとなります。

| 個人と法人との関係 | 所得の種類 |

|---|---|

| 下記以外 | 一時所得 |

| 個人が法人の従業員・役員 | 給与所得 |

時価と取得価額との差額部分の課税関係(赤と黄色の差額)

時価と取得価格との差額は、譲渡所得税の課税対象となります。

(2) 譲受人の課税関係

譲受人である法人については、不動産を時価により取得したものとして取り扱いますが、時価を超えて支払った金額は、法人と個人との関係に応じて費用科目及び損金算入額が次の通り異なります。

| 個人と法人との関係 | 科目 | 損金算入可能額 |

|---|---|---|

| 下記以外 | 寄付金 | 一般寄付金の損金算入限度額まで損金算入可能 |

| 法人の従業員 | 賃金給与 | 原則として、全額損金算入可能 |

| 法人の役員 | 役員報酬 | 原則として、全額損金算入不可 |

なお、資本金等の額が1千万円、寄付金控除前の所得金額が1千万円の法人の一般寄付金の損金算入限度額は約7万円です。

(3) 設例による解説

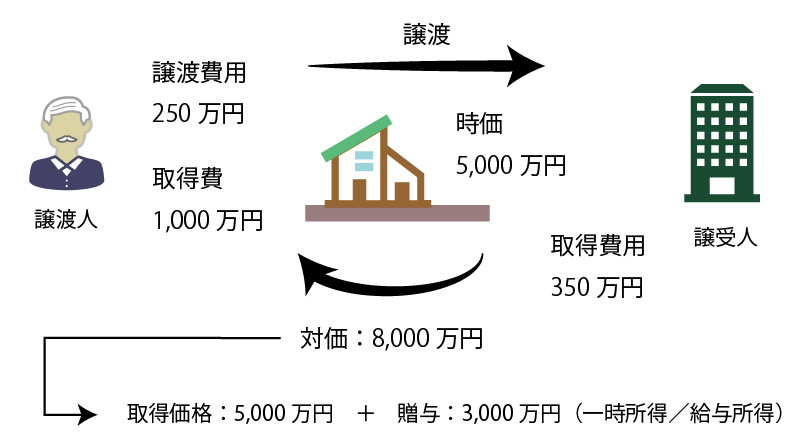

【設例】Aさん(個人)はB社(法人)に対して、次の通り自己が所有する不動産を時価より高い価格で高額譲渡した。

- 売主(A)の取得価額・・・1,000万円

- 時価(適正価格)・・・5,000万円

- 取引価格・・・8,000円

- 譲渡費用・・・250万円

- 取得費用・・・350万円

- 譲渡人(A)

所得税(分離):5,000万円 -(1,000万円 + 250万円)= 3,750万円(譲渡所得)

3,850万円 × 譲渡所得税率

所得税(総合):8,000万円 – 5,000万円 =3,000万円(総合課税の所得) - 譲受人(B)

法人税法上の損金算入額:8,000万円 – 5,000万円 =3,000万円

・寄付金の場合:約7万円(資本金等1千万円、寄付金控除前の所得1千万円)

・役員給与の場合:全額損金算入不可

・賃金給与の場合:全額損金算入可

取得価額:5,000万円+350万円=5,350万円

まとめ

個人が法人に対して不動産譲渡をした場合の課税理論上の考え方は上記の通りです。

実務では、個人と法人との間に特殊な関係が無い場合は、公示価格などを基に把握される「時価とされる金額」と異なっていても、すぐさま、上記のような「贈与」や「寄付」といった話になることはなく、課税上の問題となることもありません。

しかしながら、個人と法人との間に不動産オーナーとその同族会社といった特殊な関係がある場合には、税務当局は時価と乖離する場合には租税回避が行われていないかを入念にチェックしてきますので、適切な価格で譲渡をすることが必要となってきます。

不動産の時価は公示価格や相続税評価額、固定資産税評価額と異なることが多いですので、適切価格で不動産の売買をしたい方はどうぞ弊所にご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。