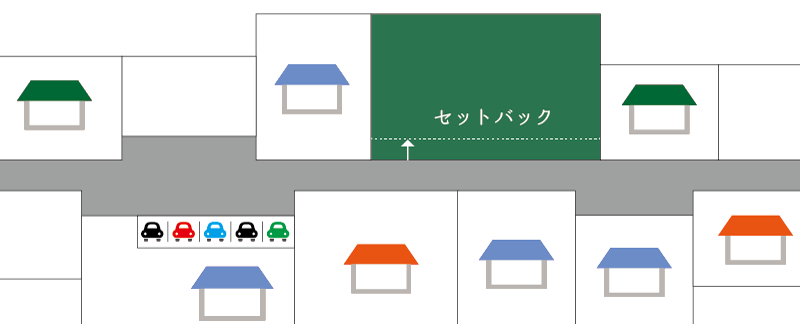

セットバックとは、建築基準法上の接道義務を満たすために、既存の建物を建て替える際に、私有地として所有している部分を公衆用道路として開放するために、敷地境界線を後退する行為をいいます。

目次

1.セットバックとは?

(1) セットバックとは?

セットバックとは、建築基準法上の接道義務を満たすために、既存の建物を建て替える際に、私有地として利用している部分を公衆用道路として開放するために、敷地境界線を後退する行為をいいます。

道路後退をした部分は、公衆用道路として地方自治体へ移管することもあれば、登記名義上の所有者は変更せずに利用実態のみ道路として取り扱うこともあります。(近年は地方財政の悪化により後者による取り扱いが多くなっています。)

(2) セットバックが必要となる土地

セットバックが必要となるのは、次のような土地につき、新たに建物を建築又は既存の建物を増改築する際に必要となります。

- 建築基準法第42条第2項に規定する道路に接する土地

- 建築線が定められている地域における土地

(3) セットバックの効果

セットバックをすると、そのセットバック部分については所有者による私的利用ができなくなるほか、建築物の建築の際の建ぺい率や容積率の計算における敷地面積から除外されます。

課税上も、公衆用道路として提供した部分は、固定資産税や都市計画税が非課税となり、相続税法上も不特定多数の者の通行の用に供する道路として評価しません。

2.セットバックを必要とする宅地の評価

(1) 評価方法

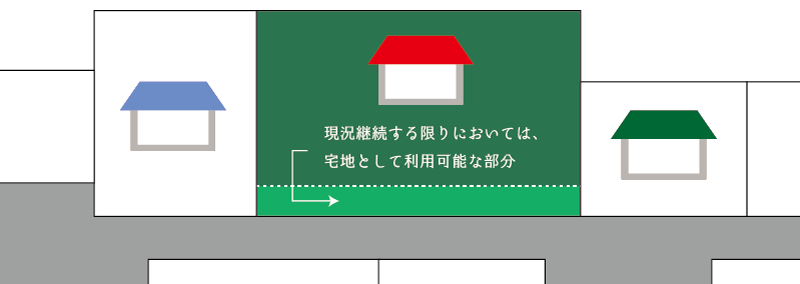

現況幅員が4m未満の2項道路に接する土地については、将来的にセットバックをする必要がありますが、現況の建物を継続利用する限りにおいては、その道路とみなされた部分(将来セットバックが必要となる部分)を宅地として利用することができます。

したがって、セットバックを必要とする宅地は、現にセットバックをし、道路提供された土地とは異なり、未だその所有者に利用価値が残存していることとなります。そのため、相続税の土地評価においても「セットバックを必要とする宅地」については、一定の価値があるものとして、次の計算式により計算することとしています。

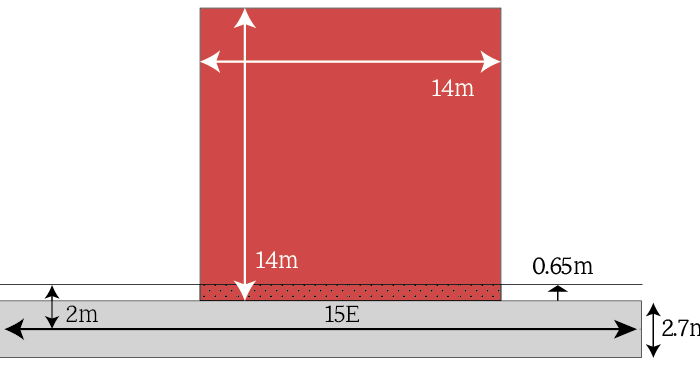

セットバック補正後の価額=補正前の自用地価額-補正前の自用地価額×(セットバック面積÷総地積)×0.7

(2) 計算例

3.セットバック済みの宅地の評価(注意)

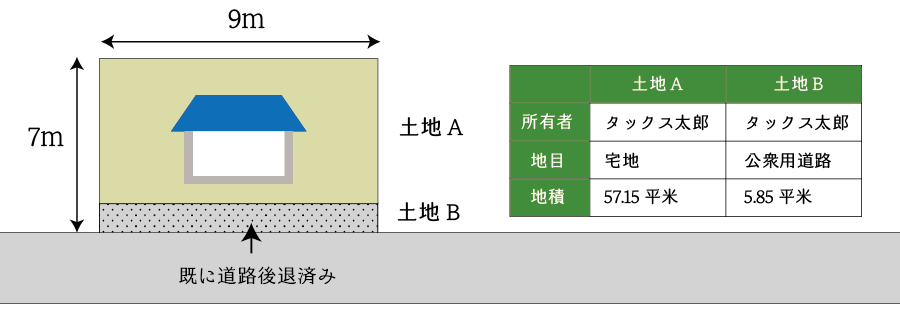

セットバック補正についてはセットバック済みの宅地について留意する必要があります。セットバック済みの宅地については、既に道路提供をされていますので、セットバックを必要とする宅地として評価は行いません。つまり、セットバック補正はしません。

セットバック済みの宅地については、①宅地として利用されている部分(土地A)を「宅地」として評価するとともに、②道路提供された部分(土地B)を「私道の用に供されている宅地」として評価し、それらを合算することとなります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。