私道とは、現況は道路の用に供されているものの、その土地の所有者が個人や法人などの私人である場合のその土地をいいます。

相続税の土地評価において私道は「私道の用に供されている宅地」と呼ばれ、宅地の一種と考えられています。そのため、現況は道路だとしても私人所有であれば財産価値があるものとして財産評価をすることとなります。

この記事では、私道の基本的な評価方法について説明をしています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.私道とは?

(1) 私道とは?

私道とは、道路の所有者が個人や法人などの私人である場合のその道路のことをいいます。

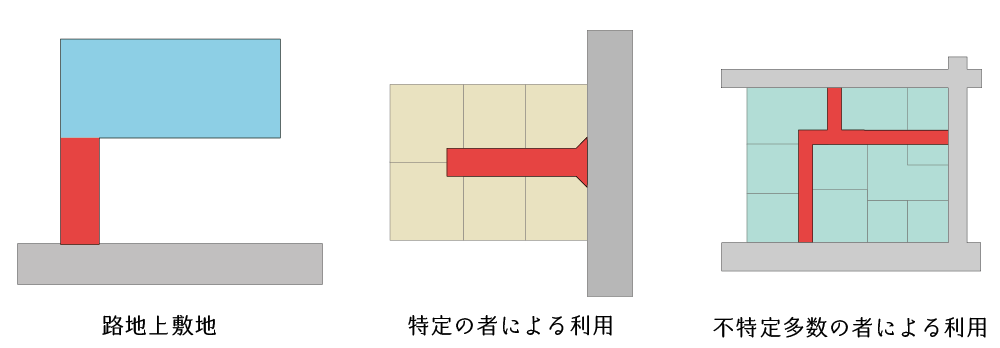

一口に「私道」といっても、①個人の敷地として利用されている路地状敷地や、②特定の人によってのみ利用されている私道、③不特定多数の者によって利用されている私道などがあり、その範囲は広く様々です。

ちなみに、私道の反対が「公道」です。公道とは、国や都道府県、市区町村などの公的な団体が所有する道路のことをいいます。

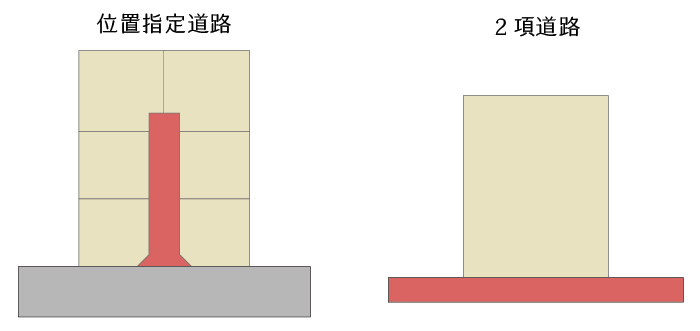

(2) 建築基準法上の道路と私道

私道は、建築基準法上の道路である場合と法外道路である場合の2パターンがあります。建築基準法上の道路である典型例は、位置指定道路(42-1-5)と2項道路(42-2)です。

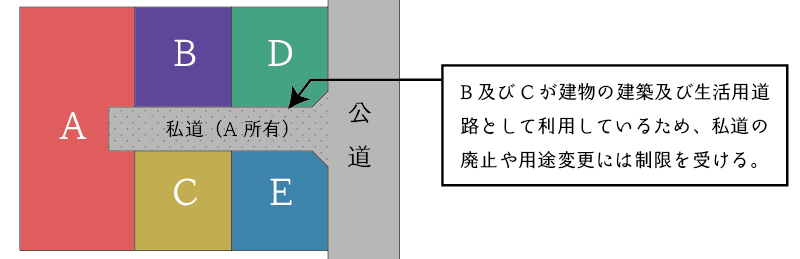

(3) 私道の利用制限

私道は外形上「道路」ですが、その実質は「私有地」です。したがって、その道路を処分したり、あるいは、宅地などへ転換することも本来的には可能です。

しかしながら、私道であったとしても、当該道路を利用して建物を建てていたり、生活用道路として利用している人がいるような場合には、私道であったとしても道路の利用廃止や形状変更などについては制約を受けることとなります。

2.私道評価の方法

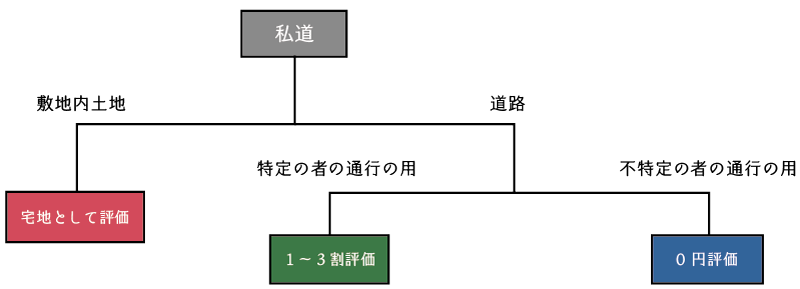

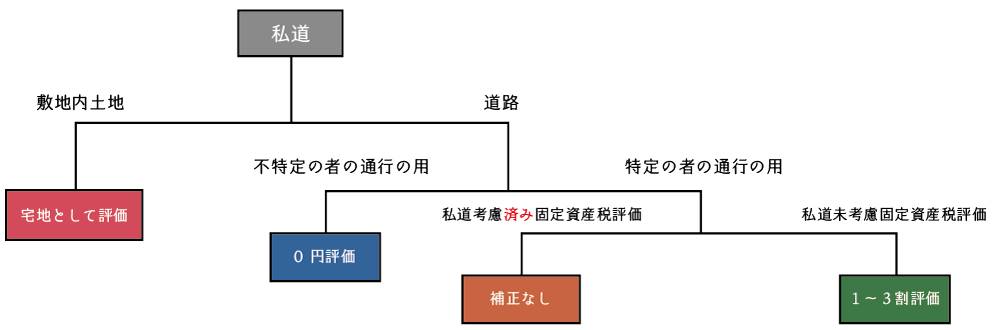

私道は、その私道を誰が利用しているかにより評価方法が異なります。

- 不特定多数の者が利用

→0円評価 - 特定の者の通行の用に利用

→3割評価(ただし、場合によっては1~2割の評価も可能) - 特定の者の路地状敷地として利用

→宅地として、他の宅地とともに一体評価

3.不特定多数の者の通行の用に供されている私道の評価

不特定多数の者の通行の用に供されている私道は0円評価となります。つまり財産価値が無いということになります。

(1) 評価方法の例

不特定多数の者の通行の用に供されている私道については、相続税申告書の第11表に次のようにその判断理由が分かるように記載して終わりです。

| 種類 | 細目 | 利用区分、銘柄等 | 所在場所等 | 数量 | 価額 |

|---|---|---|---|---|---|

| 土地 | その他の土地 | 私道(不特定多数の者の通行の用) | ▢市◯丁目▲番1 | 125㎡ | 0円 |

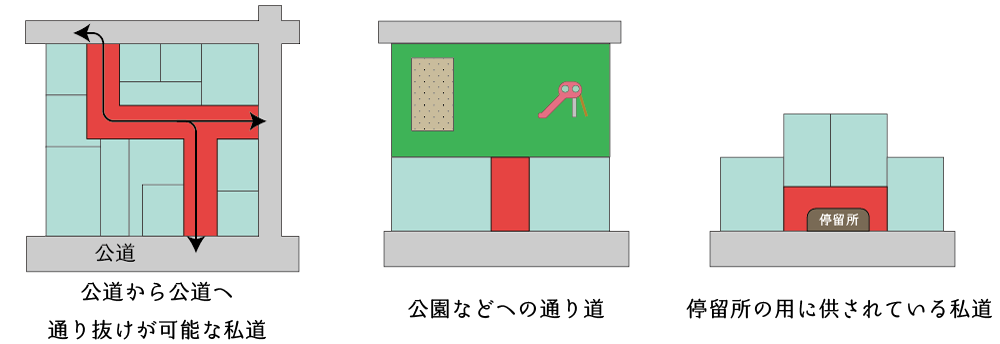

(2) 不特定多数の者の通行の用に供されている私道の例

不特定多数の者の通行の用に供されている私道としては、次のようなものが国税庁の質疑応答事例にて列挙されています。ポイントは「公共性」であり、幅員の大小で判断するものではないとされています。

- 公道から公道へ通り抜けできる私道

- 行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

- 私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

4.特定の者の通行の用に供されている私道の評価

特定の者の通行の用に供されている私道は、原則として、自用地としての価額の30%相当額として評価をします。

なお、評価対象地(私道)の利用状況が準公共的であると認められる場合には、10%相当額あるいは20%相当額による評価も検討されます。

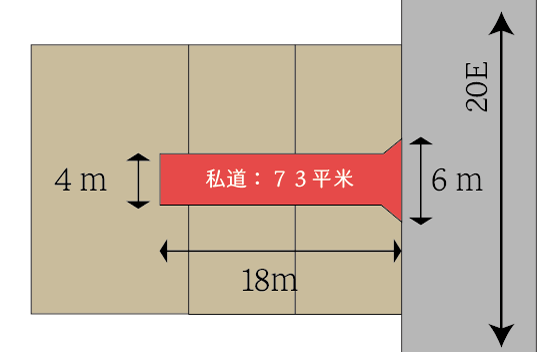

(1) 計算例

- 奥行価格補正後の路線価

正面路線価(20千円/㎡)×奥行価格補正率(1.00)=20千円/㎡ - 不整形地補正後の路線価

イ) かげ地割合

(108㎡-73㎡)÷108㎡= 32.40…%

ロ)不整形地補正率

普通住宅地区、地積区分:A、かげ地割合:32.40…% ∴0.90

ハ)間口狭小・奥行長大であることを考慮した不整形地補正率

㋑ 不整形地補正率(0.90)×間口狭小補正率(0.94)≒0.84

㋺ 間口狭小補正率(0.94)×奥行長大補正率(0.96)≒0.90

㋩ ㋑<㋺より、0.84(≧0.60)

二)不整形地補正後の評価対象地の路線価

①(20千円/㎡)× ハ(0.84)=16,800円/㎡ - 私道補正後の路線価

②(16,800円/㎡)× 私道補正率(0.3)=5,040円/㎡ - 自用地としての価額

③(5,040円/㎡)×地積(73㎡)=367,920円

(2) 鑑定意見書の検討

財産評価基本通達によると、私道補正率は原則として「0.3」となりますが、次のような場合には0.2や0.1といった補正率を採用することが検討されます。

このような場合には、弊所が発行する「鑑定意見書」に記載された補正率を採用することで、評価額を下げられる可能性があります。ご興味がおありの方は、下記の不動産鑑定評価業務をご覧ください。

5.路地状敷地として利用されている私道の評価

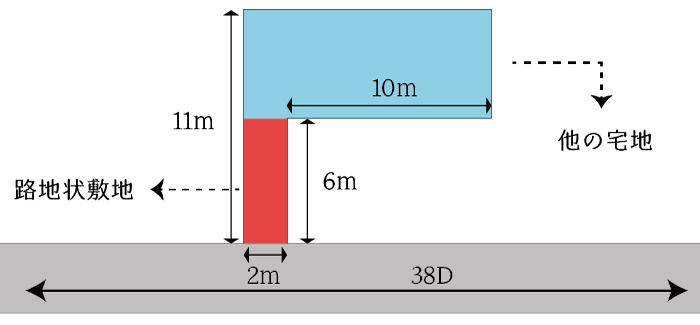

路地状敷地として利用されている私道については「私道評価」は行わず、路地状敷地として利用している他の宅地と一体として評価をします。

- 奥行価格補正後の路線価(計算上の奥行距離による方法)

正面路線価(38千円/㎡)×奥行価格補正率(1.00)=38千円/㎡ - 不整形補正後の路線価

イ)かげ地割合

60㎡÷132㎡=45.45…%

ロ)不整形地補正率

普通住宅地区、地積区分:A、かげ地割合:45.45…% ∴0.82

ハ)間口狭小・奥行長大であることを考慮した不整形地補正率

㋑ 不整形地補正率(0.82)× 間口狭小補正率(0.90)≒0.73

㋺ 間口狭小補正率(0.90)× 奥行長大補正率(0.90)=0.81

㋩ ㋑<㋺より、0.73(≧0.60)

二)不整形地補正後の評価対象地の路線価

①(38千円/㎡)× ハ(0.73)=27,740円/㎡ - 自用地としての価額

②(27,740円/㎡)× 地積(72㎡)=1,997,280円

6.倍率地域における私道評価

倍率地域にある宅地は倍率方式により評価しますので、固定資産税評価額が私道考慮済みの評価額であれば特段の補正は不要です。

- 私道補正の有無の確認

市区町村の固定資産税課等で確認をします。ただし、固定資産税評価における私道補正は相続税評価よりも補正率が強いため、瞬間的に分かるはずです。 - 情報公開請求

課税台帳には、価格や地番、地積などの簡単な情報しか載っていないため、評価過程を調べるには、情報公開請求を行う必要があります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。