至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.文化財建造物

相続税土地評価における文化財建造物とは、次の建造物をいいます。

- 文化財保護法第27条第1項に規定する重要文化財に指定された建造物

- 文化財保護法第58条第1項に規定する登録有形文化財である建造物

- 文化財保護法施行令第4条第3項第1号に規定する伝統的建造物

① 重要文化財

(京都府京都市)

② 登録有形文化財

(佐賀県佐賀市)

③ 伝統的建造物

伝統的建造物群保存地区

(石川県)

出典:文化庁HP

2.文化財建造物である家屋の敷地の用に供されている宅地の評価

文化財建造物である家屋の敷地の用に供されている宅地の価額は、それが文化財建造物である家屋の敷地でないものとした場合の価額から、その価額に次表の文化財建造物の種類に応じて定める割合を乗じて計算した金額を控除した金額によって評価をします。

| 文化財建造物の種類 | 控除割合 |

|---|---|

| 重要文化財 | 0.7 |

| 登録有形文化財 | 0.3 |

| 伝統的文化財 | 0.3 |

3.文化財建造物である家屋の敷地の用に供されている宅地の評価の計算例

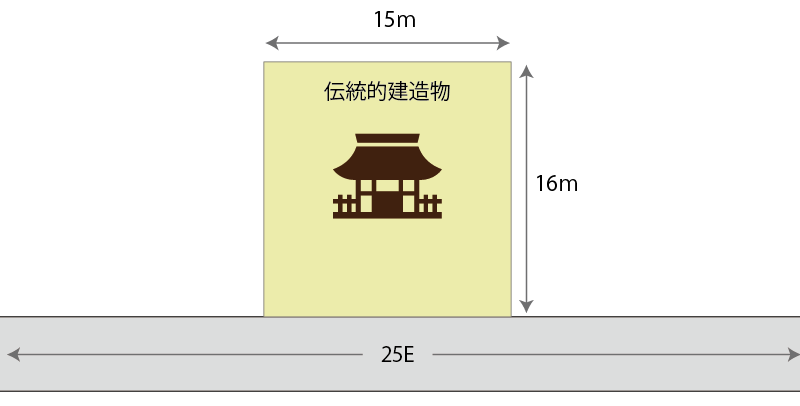

次の土地は普通住宅地区に存する土地の例です。土地上には文化財保護法施行令に規定する「伝統的建造物」が建っているものとします。

- 奥行価格補正後の路線価

正面路線価(25千円/㎡)× 奥行価格補正率(1.00)= 25千円/㎡ - 自用地価格

①(25千円/㎡)× 240㎡ = 6,000千円 - 文化財建造物である家屋の敷地の用に供されている宅地であることによる補正後の自用地価格

②(6,000千円)- ②(6,000千円)× 控除割合(0.3)= 4,200千円

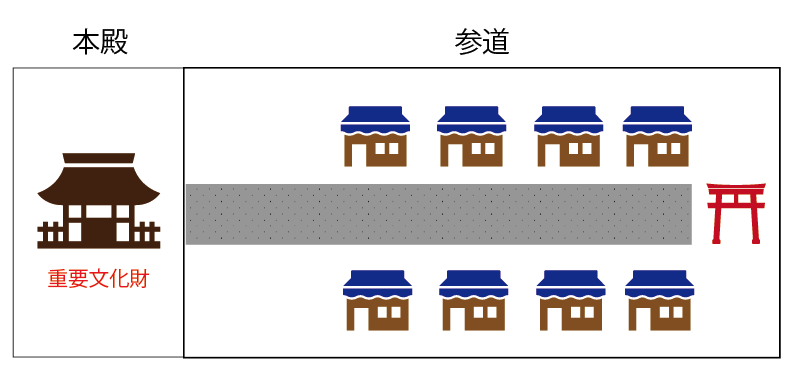

4.一体評価する場合

文化財建造物でない家屋の敷地が文化財建造物である家屋の敷地とともに一体となり価値を形成している土地がある場合には、その文化財建造物でない家屋の敷地である土地の価額は、上記2の評価方法に準じて控除割合を乗じた金額を控除することにより評価をします。

例えば、上の図の「参道」の土地は文化財建造物に指定された家屋の敷地ではありません。重要文化財に指定された土地は「本殿」のみです。

しかしながら、「本殿」と「参道」が一体となって価値が形成されているような場合には、本殿の敷地の用に供されている土地のみならず、「参道」の土地についても控除割合を考慮した評価をすることとなります。

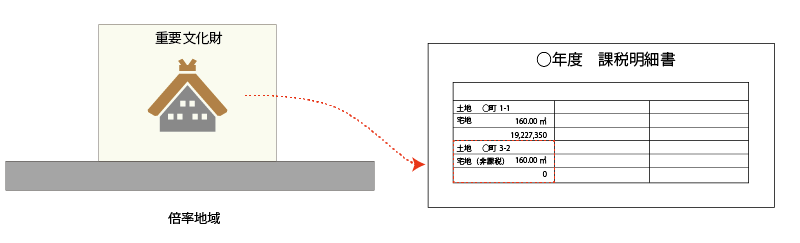

5.固定資産税評価額が付されていない場合

文化財建造物である家屋の敷地の用に供されている宅地につき、①倍率方式により評価をすべき場合で、かつ、②その宅地に固定資産税評価額が付されていない場合には次の順に従い評価をします。

- 文化財建造物である家屋の敷地でないものとした場合の価額

文化財建造物である家屋の敷地の用に供されている宅地と状況が類似する付近の宅地の固定資産税評価額を基に、両者の位置、形状等の条件差を考慮して、その宅地の固定資産税評価額に相当する額を算出し、その額に倍率を乗じて計算します。 - 文化財建造物である家屋の敷地であることを考慮した価額

(1)の価額 ー (2)の価額×控除割合

6.風景地保護協定が締結されている土地の評価

(1) 風景地保護協定

風景地保護協定とは、自然公園法第43条第1項に基づき、国立公園や国定公園内の自然の風景地について、土地所有者等による管理が不十分であると認められる場合等に、環境大臣等が土地所有者等との間で風景地の保護のための管理について結ぶ協定(風景地保護協定)です。

都道府県立自然公園においても、同法第74条により風景地保護協定を締結することができる旨を条例に定めることができることとされています。

(2) 風景地保護協定が締結されている土地の評価

次の要件の全てを満たす風景地保護協定が締結されている土地については、風景地保護協定区域内の土地でないものとして財産評価基本通達の定めにより評価した価額から、その価額に100分の20を乗じて計算した金額を控除して評価します。

- 自然公園法第43条第1項に規定する風景地保護協定区域内の土地であること

- 風景地保護協定に次の事項が定められていること

- 貸付けの期間が20年であること

- 正当な事由がない限り貸付けを更新すること

- 土地所有者は、貸付けの期間の中途において正当な事由がない限り土地の返還を求めることはできないこと

なお、この適用を受けるためには、相続税申告書又は贈与税申告書に一定の書類を添付する必要があります。

7.景観重要建造物である家屋及びその敷地の評価

(1) 景観重要建造物

景観重要建造物とは、平成16年に制定された景観法に基づき、地域の自然、歴史、文化等からみて、建造物(建築物及び工作物)の外観が景観上の特徴を有し、地域の景観形成に重要なもののうち一定の基準に該当する建造物につき、景観行政団体の長が指定する建造物をいいます。なお、上記4と同様に、建造物と一体となって良好な景観を形成している土地その他の物件を含みます。

この景観重要建造物の指定を受けた建造物については、原則として、景観行政団体の長の許可を受けなければ、増築、改築、移転若しくは除却、外観を変更することとなる修繕若しくは模様替又は色彩の変更をしてはならないこととされており、文化財建造物と同程度の法的規制、利用制限を受けます。

(2) 景観重要建造物である家屋の敷地の用に供されている宅地の評価

景観法に基づき景観重要建造物に指定された家屋の敷地の用に供されている宅地については、上記の通り厳しい建築規制等を受けることから、当該土地については伝統的建造物である家屋の敷地の用に供されている宅地の評価方法に準じて評価をします。

具体的には、景観重要建造物である家屋の敷地の用に供されている宅地でないものとした場合の価額から、その価額に100分の30を乗じて計算した価額を控除した金額によって評価します。

8.歴史的風致形成建造物である家屋及びその敷地の評価

(1) 歴史的風致形成建造物

歴史的風致形成建造物とは、認定歴史的風致維持向上計画に記載された重点区域(認定重点区域)内の歴史上価値の高い重要無形文化財又は重要無形民俗文化財の用に供されることによりそれらの価値の形成に寄与している建造物その他の地域の歴史的な建造物であって、現に認定重点区域における歴史的風致を形成しており、かつ、その歴史的風致の維持及び向上のためにその保全を図る必要があると認められる建造物(これと一体となって歴史的風致を形成している土地又は物件を含みます。)のうち市町村長が指定したものを言います。

この歴史的風致形成建造物の指定を受けた建造物については、原則として増築、改築、移転又は除却をしようとする者は、その増築等に着手する日の30日前までに市町村長に届出の義務が課されるなど、前記2の登録有形文化財と同程度の法的規制、利用制限を受けることとなります。

(2) 歴史的風致形成建造物である家屋の敷地の用に供されている宅地の評価

上記を踏まえ、歴史まちづくり法に基づき歴史的風致形成建造物に指定された家屋の敷地の用に供されている宅地については、財産評価基本通達5(評価方法の定めのない財産の評価)の定めに基づき、文化財建造物である家屋の敷地の用に供されている宅地の評価方法に準じて、それが歴史的風致形成建造物である家屋の敷地の用に供されている宅地でないものとした場合の価額からその価額に100分の30を乗じて計算した価額を控除した金額によって評価します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。