相続税の財産評価における農地の評価は、評価対象となる農地の分類(①純農地、②中間農地、③市街地周辺農地、④市街地農地)に応じて評価方法が異なります。

純農地と中間農地に分類される農地は、農地としての利用を前提とした評価となります。一方、市街地周辺農地と市街地農地は、宅地としての利用を前提とした評価となります。そのため、農地がいずれの農地に分類されるかにより評価額が大きく異なります。

ここでは、農地のについて基礎的なことから実務的な応用論点についても、できるだけ詳細に、分かりやすく、図解を用いて解説をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.農地の評価方法

農地の評価方法は、農地の分類に応じて評価方法が次の通り異なります。

また、生産緑地に指定されている市街地農地については、買取りの申出の可否又は課税時期における買取りを行える日までの期間の長短に応じて減価補正を行って評価をします。

2.純農地・中間農地の評価方法

純農地及び中間農地の価額は、田又は畑の別に、倍率方式により評価をします。具体的には、その農地の固定資産税評価額に評価倍率を乗じて計算します。

3.市街地周辺農地の評価方法

市街地周辺農地の価額は、市街地農地であるとした場合の価額の80%相当額として評価します。

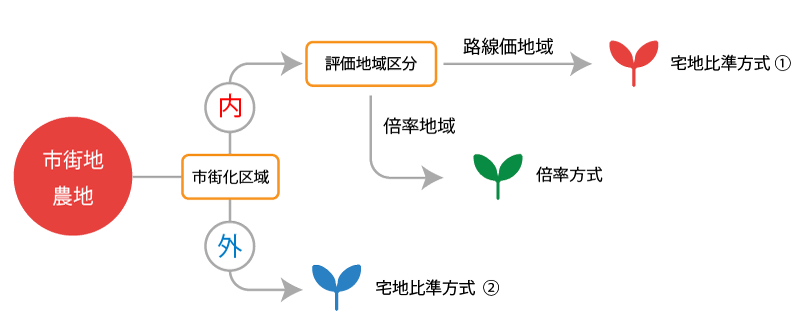

4.市街地農地の評価方法

市街地農地の価額は、その農地が属する「都市計画区域」及び「評価地域」の区分に応じて評価方法が異なります。それぞれの具体的な評価方法は「市街地農地の評価方法」にて詳述していますので確認してください。

5.生産緑地の評価

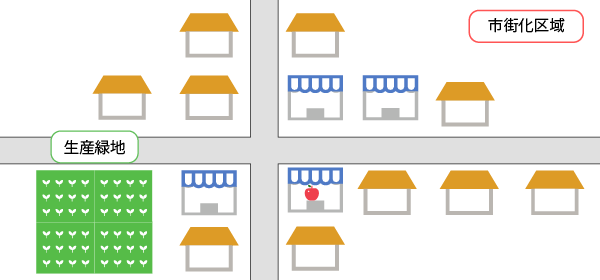

(1)生産緑地とは?

生産緑地とは、生産緑地法第3条第1項の規定により定められた生産緑地地区の区域内にある土地又は森林をいいます(生産緑地法2条③)。簡単に言うと「生産緑地として指定を受けた市街化区域内の土地」です。

(生産緑地地区に関する都市計画)

第3条 市街化区域内にある農地等で、次に掲げる条件に該当する一団のものの区域については、都市計画に生産緑地地区を定めることができる。生産緑地法|e-Gov

- 公害又は災害の防止、農林漁業と調和した都市環境の保全等良好な生活環境の確保に相当の効用があり、かつ、公共施設等の敷地の用に供する土地として適しているものであること。

- 500㎡以上の規模の区域であること。

- 用排水その他の状況を勘案して農林漁業の継続が可能な条件を備えていると認められるものであること。

① 生産緑地の指定による効果(メリット)

生産緑地の指定を受けることによるメリットは大きく次の2つです。

- 固定資産税及び都市計画税の軽減

市街化区域は積極的に市街化を促進する地域として指定されているため、現況が農地であったとしても宅地並みの評価を基に固定資産税・都市計画税が課税されます(宅地並み課税)。しかしながら、生産緑地の指定を受けると農地並み評価を基に課税されるため、固定資産税・都市計画税が指定前の数%程度まで下がります。 - 相続税・贈与税の実質的免除

生産緑地の指定を受けた市街化区域内の農地を相続・贈与等により取得した場合には、一定の条件のもと、相続税・贈与税が納税猶予され、終局的には終身営農を条件に当該農地部分の相続税・贈与税が免除されます。

② 生産緑地の行為制限(デメリット)

生産緑地の指定を受けた市街化区域内の農地は、上記①の恩恵を受ける代価として、原則として次の行為が制限されます。

- 建築物その他の工作物の新築、改築又は増築

- 宅地の造成、土石の採取その他の土地の形質の変更

- 水面の埋立て又は干拓

③ 生産緑地の買取申出制度

生産緑地の指定を受けた農地については、次の場合に該当するとき、市区町村長に対して当該農地の買取りの申出を行うことができます。

- 指定後30年が経過したとき。

ただし、特定生産緑地に指定されたときは指定後40年が経過したとき。 - 主たる農業従事者の死亡又は故障等により、農業の継続ができなくなったとき

この時の買取価格は、宅地としての時価により、基本的には不動産鑑定評価額に基づき査定されます。

(2)生産緑地に指定された土地(農地)の評価補正

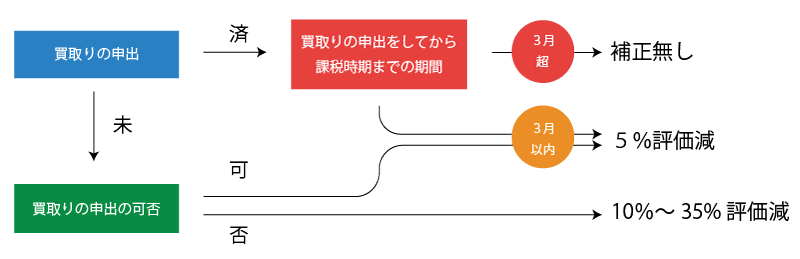

生産緑地の指定を受けた農地の価額は、次の区分に応じてそれぞれに定める評価方法により評価をします。

- 課税時期に買取りの申出ができない生産緑地

市街地農地としての価額 - 市街地農地としての価額 × 減額割合(10%~35%) - 買取りの申出を行うことができる生産緑地

市街地農地としての価額 - 市街地農地としての価額 × 5% - 課税時期において買取りの申出が行われていた生産緑地(④を除く)

市街地農地としての価額 - 市街地農地としての価額 × 5% - 生産緑地の買取りの申出を行った日から起算して3月超のもの

市街地農地としての価額

① 課税時期に買取りの申出ができない生産緑地

課税時期において、生産緑地の指定の日から30年(特定生産緑地の指定があった場合は40年)が経過しておらず、課税時期において買取りの申出ができない生産緑地に指定された市街地農地の評価額は、次の計算式により計算した金額となります。

市街地農地としての価額 ー 市街地農地としての価額 × 減額割合

| 課税時期から買取りの申出をすることができることとなる日までの期間 | 減額割合 |

|---|---|

| 5年以下 | 10% |

| 5年超 10年以下 | 15% |

| 10年超 15年以下 | 20% |

| 15年超 20年以下 | 25% |

| 20年超 25年以下 | 30% |

| 25年超 30年以下 | 35% |

② 買取りの申出を行うことができる生産緑地

課税時期において、買取りの申出をすることができる生産緑地に指定された市街地農地の価額は、次の計算式により計算した金額となります。

市街地農地としての価額 ー 市街地農地としての価額 × 5%

③ 課税時期において買取りの申出が行われていた生産緑地(④を除く)

課税時期において、買取りの申出を行われており、3月を経過していない生産緑地に指定された市街地農地の価額は、次の計算式により計算した金額となります。

市街地農地としての価額 ー 市街地農地としての価額 × 5%

④ 生産緑地の買取りの申出を行った日から起算して3月超のもの

課税時期において、買取りの申出を行われており、その買取の申出の日から3月を経過している生産緑地に指定されていた市街地農地については減額補正の適用は無く、単に市街地農地の価額として評価します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。