至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

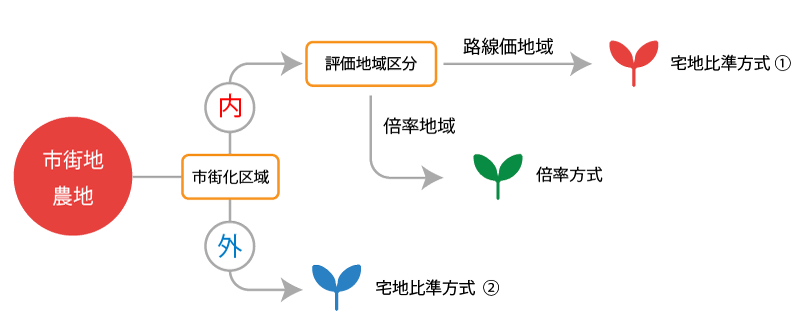

1.市街地農地の評価方法

市街地農地の評価方法は、農地が属する「都市計画区域」及び「評価地域」の区分に応じて次の通り3つに分類されます。

- 実務上は、宅地比準方式①による場合がほとんどかと思います。

2.宅地比準方式①:市街化区域内・路線価地域内の農地

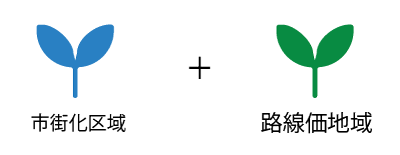

市街地農地のうち次の2つの要件を満たす農地は、宅地比準方式①により評価をします。

- 市街化区域内に存する農地

- 路線価地域に存する農地

(1) 宅地比準方式①による評価方法

宅地比準方式①による価額は、相続税路線価を用いて宅地の路線価方式と同様の手順により評価した1㎡当たりの宅地としての価額から、1㎡当たりの造成費相当額を控除し、その控除後の価額に評価対象地の地積を乗じて計算します。

控除される1㎡当たりの造成費相当額は、①整地費(整地費、伐採・伐根費、地盤改良費)、②土盛費、③土止費等を国税局の「財産評価基準書」にある各単価を用いて計算します。具体的な造成費の計算方法や造成費計上の判断基準、留意点等については次の記事で詳述しています。

(2) 1㎡当たりの宅地であるものとした場合の価額

1㎡当たりの宅地であるものとした場合の価額は、評価対象地の正面にある相続税路線価を基に次の画地調整項目等を考慮した1㎡当たりの価額となります。

- 奥行価格補正

- 側方路線影響加算

- 二方路線影響加算

- 三方又は四方路線影響加算

- 不整形地補正

- 規模格差補正

- 無道路地補正

- 間口狭小補正

- がけ地等補正

- 特別警戒区域補正

- 容積率補正

- 大規模工場用地の評価

- 私道の用に供されている宅地の評価

- 土地区画整理事業施行中の宅地の評価

- セットバックを必要とする宅地の評価

- 都市計画道路予定地の区域内にある宅地の評価

- 文化財建造物である家屋の敷地の用に供されている宅地の評価

- 余剰容積率の移転がある場合の宅地の評価

(3) 採用する画地補正率

採用する画地補正率は、評価対象地が属する地区区分の画地調整率を採用します。

3.倍率方式:市街化区域内・倍率地域内の農地

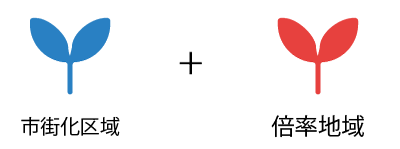

市街地農地のうち次の2つの要件を満たす農地は、倍率方式により評価をします。

- 市街化区域内に存する農地

- 倍率地域に存する農地

倍率方式による市街地農地の価額は、評価対象地の固定資産税評価額に評価倍率を乗じて計算をします。

造成費相当額の二重控除に注意

市街化区域内にある農地は、固定資産評価基準では「市街化区域農地」に区分されます。

市街化区域農地に区分された農地の固定資産税評価額は宅地並み課税をすることとなっており、その評価は宅地であるものとした場合の価格から造成費相当額を控除することにより求めることとなっています。

したがって、相続税の農地評価において、固定資産税評価額に評価倍率を乗じた価額から造成費相当額を控除すると、二重に造成費相当額を控除することとなるため注意します。

4.宅地比準方式②:市街化区域外の農地

市街地農地のうち市街化区域以外の地域に存する農地は、宅地比準方式②により評価をします。

(1) 評価方法

宅地比準方式②による市街地農地の価額は、1㎡当たりの宅地であるものとした場合の価額から、1㎡当たりの造成費相当額を控除し、その控除後の価額に評価対象地の地積を乗じて計算をします。

算式的には宅地比準方式①と同じですが、1㎡当たりの宅地であるものとした場合の価額の求め方に違いがあります。(造成費相当額の求め方は同じです。)

(2) 1㎡当たりの宅地であるものとした場合の価額

市街化区域以外の地域に存する農地の1㎡当たりの宅地であるものとした場合の価額は、次の①又は②の場合に応じた「正面路線価相当額」を基に、宅地の路線価方式と同様に各画地調整項目等を考慮して計算をします。なお、画地調整率は「普通住宅地区」のものを採用します。

- 固定資産税路線価が付されている地域

→評価対象地の正面固定資産税路線価 × 宅地としての評価倍率 - 固定資産税路線価が付されていない地域

→近傍宅地の1㎡当たりの固定資産税評価額 × 宅地としての評価倍率

(3) 固定資産税路線価が付されている地域

固定資産税路線価が敷設されている地域にある農地については次の通り1㎡当たりの宅地であるものとした場合の価額を計算します。

評価対象地の正面固定資産税路線価 × 宅地の評価倍率

この場合に採用する画地調整率は「普通住宅地区」のものとなります。

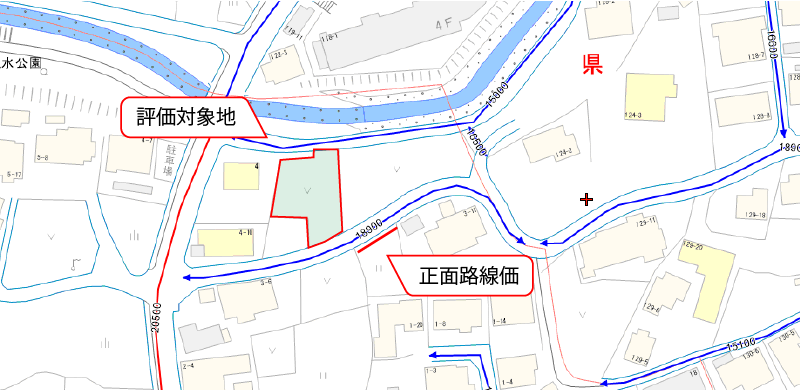

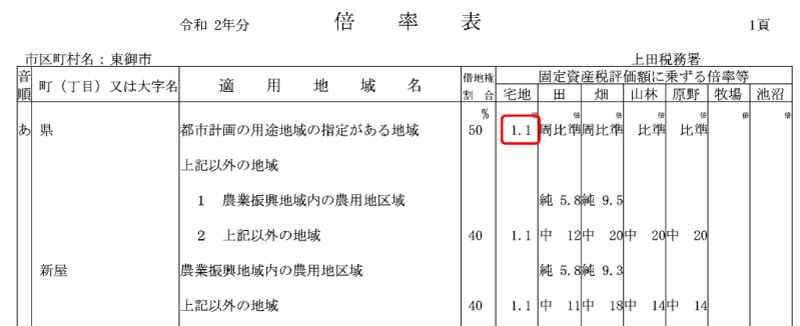

① 固定資産税路線価

例えば、次の評価対象地は相続税の土地評価上は「倍率地域」に存しますが、固定資産税の土地評価上は「路線価地域」に存します。

南側路線の方が北側路線より明らかに路線価が高いため、固定資産税路線価における正面路線価は18,900円/㎡となります。

② 宅地の評価倍率

次に、当該地域は用途地域が定められている地域のため、評価倍率表より宅地の評価倍率が「1.1倍」であることが分かります。

③ 1㎡当たりの宅地であるものとした場合の価額

以上より、設例の評価対象地の1㎡当たりの宅地であるものとした場合の価額は、18,900円/㎡×1.1倍=20,790円/㎡となります。

(4) 固定資産税路線価が付されていない地域

固定資産税路線価が敷設されていない地域にある農地については、市役所の固定資産税係等から近傍宅地の1㎡当たりの固定資産税評価額を聴取し、これに宅地の評価倍率を乗じて1㎡当たりの宅地であるものとした場合の価額を計算します。

他方、独自で次の順に従い計算をすることで、代替的に計算をすることもできます。

- 評価対象地が属する状況類似地区と標準宅地の把握

- 評価対象地の固定資産税評価額(単価)の査定

- 評価対象地の相続税評価額(単価)の査定

① 評価対象地が属する状況類似地区と標準宅地の把握

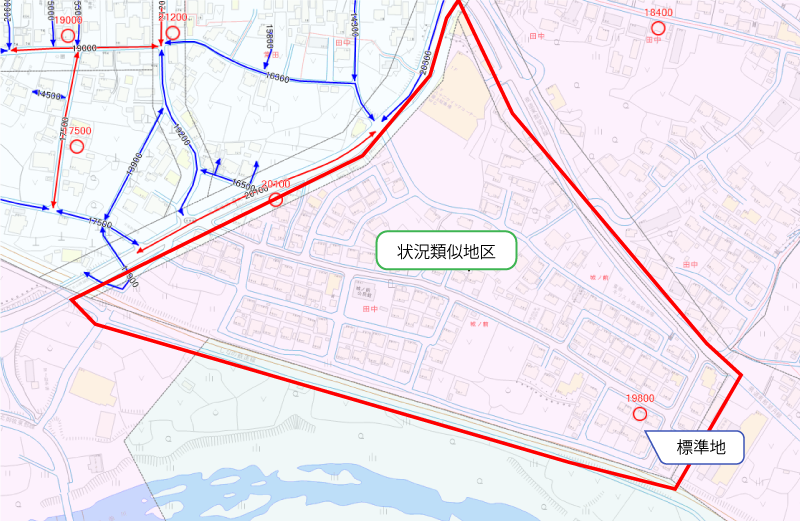

全国地価マップより評価対象地を探し、「状況類似地域(区)」にチェックをし、評価対象地が属する状況類似地区とその標準宅地を探します。

下の図では、赤線の内側に点線がありますので、これが状況類似地域となり、また、地域の右下に赤丸で表示された土地が標準宅地となります。

- 状況類似地域(区)

状況類似地域(区)とは、街路の状況、公共施設等の接近の状況、家屋の疎密度その他利用上の便等を総合的に考慮し、概ねその状況が類似していると認められる宅地の所在する地域ごとに区分されたものをいいます。 - 標準宅地

標準宅地とは、主要な街路に沿接する宅地のうち、奥行、間口、形状等の状況が標準的なものと認められる土地をいい、標準宅地以外の宅地を評価する基礎となるものをいいます。

② 評価対象地の固定資産税評価額(単価)の査定

標準宅地と評価対象地とを画地条件や道路条件などの個別的要因につき比較し、標準宅地の固定資産税評価額(単価)から評価対象地の固定資産税評価額(単価)を算出します。

この比較(比準)の際に使用する比準表は、各地方自治体が固定資産税評価要領(土地)などの名称で管理しているものを採用します。

地方自治体によって比準表に差がありますので、必ずその土地が属する地方自治体のものを採用することに注意します。

③ 評価対象地の相続税評価額(単価)の査定

上記ロにて計算された評価対象地の固定資産税評価額(単価)に宅地の評価倍率を乗じて、評価対象地の1㎡当たりの宅地であるものとした場合の価額を計算します。

ロの評価対象地の固定資産税評価額(単価)×宅地の評価倍率

(留意事項)固定資産税評価額は使えません

市街化区域以外の地域に存する農地の固定資産税評価額は、農地としての利用を前提とした固定資産税評価額であるため、前述した「倍率方式」により評価をすることはできません。

仮に倍率方式により評価をすると「農地の固定資産税評価額×宅地の評価倍率」という計算をすることとなり、非常に低い価格が算出されることになります。

(参考)固定資産税評価額の評価方法

固定資産税評価額の評価方法には①市街地宅地評価法(路線価方式)と②その他の宅地評価法(標準地比準方式)の2つがあります。

①の方法は、路線価を介して各画地を評価する方法であり、主に市街地で採用されています。②の方法は、一定の地域的な範囲の中に標準土地を設定し、その標準土地と直接的に各画地を比準する方法であり、主に農村部で採用されています。

固定資産税路線価は各自治体が地方税法の趣旨に則り、①と②の評価方式により評価する地域を決定しており、一般に相続税路線価よりも広い範囲で固定資産税路線価が敷設されています。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。