路線価方式とは、相続税の土地評価における宅地の「自用地としての価額」を求めるための評価方式の1つです。この路線価方式は、路線価地域内にある宅地に対して適用されます。

この記事では、相続税の土地評価において、路線価方式の適用の判断基準、評価方式などを解説しています。

お気軽にご相談くださいませ

相続タックス総合事務所は、不動産オーナー様に特化した税理士・不動産鑑定士・行政書士事務所です。

代表者が最初から最後まで、丁寧に、迅速に、真心を込めて、至高の資産税サービスをご提供させて頂きます。

1.路線価方式が適用される地域か否かの判定

路線価方式が適用される地域(土地)か否かの判定は、国税庁の財産評価基準書「路線価図・評価倍率表」より行います。

ここでは「大阪府大阪市中央区堂島浜1丁目4番4号」の土地を例にして、路線価地域か否かを判定する手順を説明します。

年分の選択

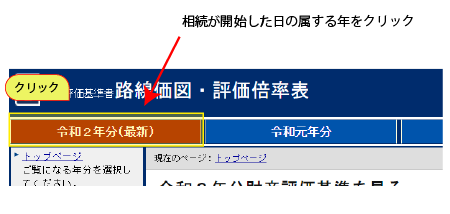

財産評価基準書「路線価図・評価倍率表」のトップページ上部より、相続が開始した年のものをクリックします。

例では令和2年分のものをクリックしています。

都道府県の選択

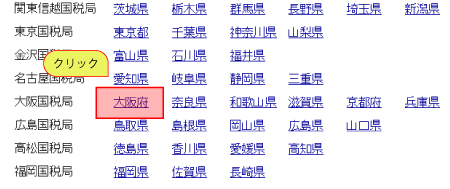

次にトップページの中段左側のリストまたは右側地図より、評価対象地の存する都道府県を選択します。

例では大阪府に所在する土地のため「大阪府」をクリックしています。

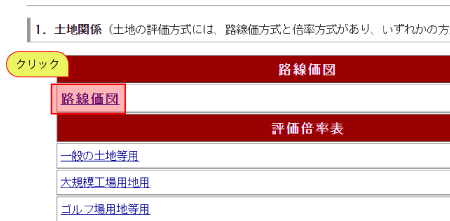

「路線価図」を選択

路線価図のリンクをクリックします。

- 路線価図を見て、路線価記号があれば路線価地域であることが分かります。

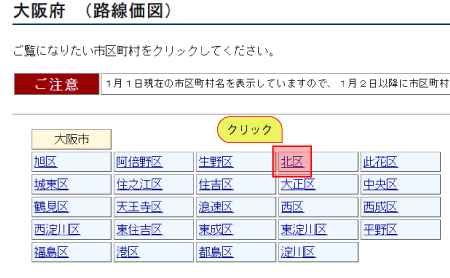

市区町村の選択

評価対象地の存する市区町村を選択します。例では大阪市北区に所在する土地のため「大阪市」の「北区」をクリックしています。

ここで、評価対象地の市区町村が載っていなければ、評価対象地の存する市区町村が「倍率地域」に所在していることになります。

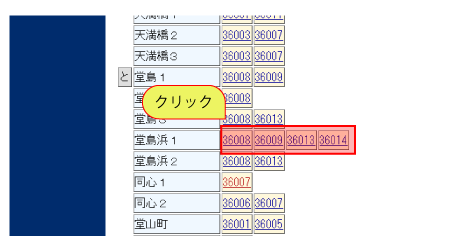

評価対象のある路線価図の選択

評価対象地が存する町丁目の路線価図の図面番号をクリックします。例では堂島浜1丁目内にある土地のため、右横にある「図面番号」の1つを任意に選んでクリックしています。

ここで評価対象地の町丁目が載っていなければ、評価対象地の存する町丁目が「倍率地域」に所在していることになります。

路線価図の選択

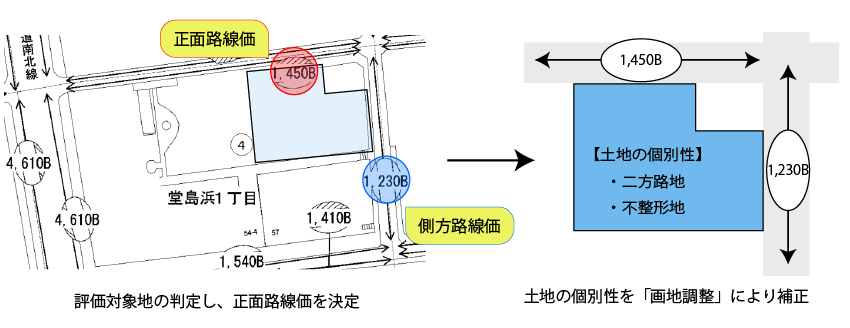

評価対象地の前面道路及び周辺道路に「路線価記号」が付されているかをチェックします。

例では、評価対象地の正面路線に路線価記号が付されていますので、評価対象地は路線価地域に所在することが分かりました。

ここで、評価対象地の正面路線や周辺路線に路線価記号が付されていなければ「倍率地域」に所在していることになります。

2.路線価方式による評価

路線価方式による土地の評価は、評価対象となる宅地の正面路線に付された路線価(平米単価)を基に、その評価対象地の画地としての個別性を補正(これを「画地調整」といいます)することで評価対象地の1㎡当たりの価格(補正後の路線価)を算出します。この補正後の路線価に地積を乗じて得た価格が自用地としての価額となります。

この一連の流れをごく単純な計算式で表すと次のようになります。

自用地としての価額 = 正面路線価 × 画地調整率 × 地積

ただし、セットバックが必要な土地や周辺の土地と比べて地積規模の大きな宅地などの画地調整では反映されない特殊な事情がある場合には、さらに上記の自用地としての価額に対して各種の補正が行われます。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。