建築基準法上の道路とは、建築基準法において「道路」として定義されている道路のことをいいます。都市計画が定められている地域内に存する宅地につき建築物を建築する場合は、建築基準法上の道路に接していることが必要となります。

この記事では、接道義務の判定の基礎となる建築基準法上の道路について説明をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

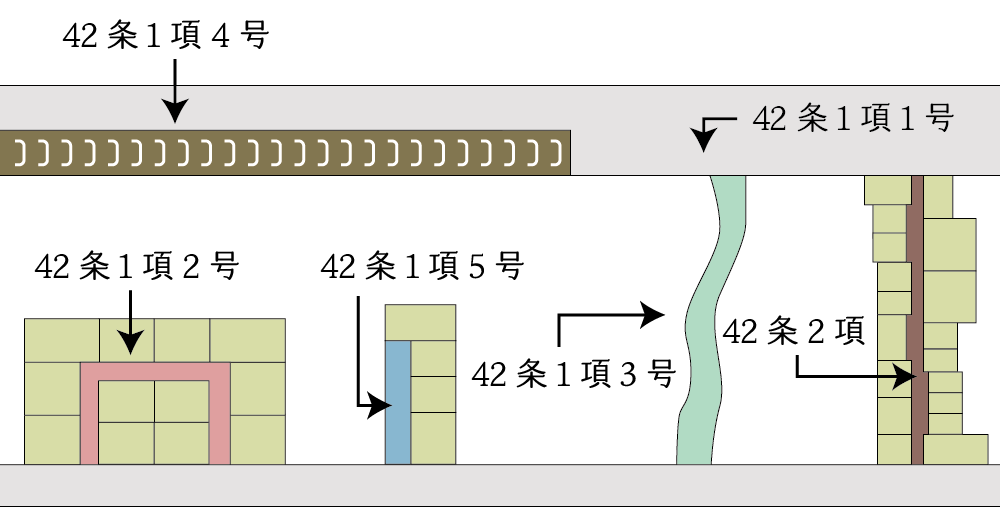

1.建築基準法上の道路

建築基準法上の道路とは、建築基準法第42条第1項において「道路」として規定されている道路のことをいい、原則として幅員が4m以上である道路をいいます。

| 条文番号 | 別称 | 幅員 | 道路の詳細 |

|---|---|---|---|

| 第42条1項1号 | 道路法の道路 | 4m以上 | 国道、都道府県道、市区町村道 |

| 第42条1項2号 | 道路法以外の道路 | 4m以上 | 都市計画法、土地区画整理法、都市再開発法等の法律により造られた道路 |

| 第42条1項3号 | 既存道路 | 4m以上 | 建築基準法が施行された時点で既に存在した道路 |

| 第42条1項4号 | 予定道路 | 4m以上 | 道路法、都市計画法等により、2年以内に新設または変更される予定のものとして特定行政庁が指定した道路 |

| 第42条1項5号 | 位置指定道路 | 4m以上 | 特定行政庁からその位置の指定を受けた道路 |

(1) 42条1項1号道路

42条1項1号道路は、幅員4m以上の道路法上の道路をいいます。私たちが普段目にしている道路のほとんどがこの42条1項1号道路です。

(2) 42条1項2号道路

42条1項2号道路は、都市計画法、土地区画整理法、旧住宅地造成事業に関する法律、都市再開発法、新都市基盤整備法、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法又は密集市街地整備法による幅員4m以上の道路をいいます。

1項2号道路は、大規模な宅地分譲開発が行われた場合に、その開発地域内に設置される開発道路として見られます。なお、開発が終了すると道路の管理者が市町村等に引き継がれ、その段階で1項1号道路へ変更されるのが通常です。

(3) 42条1項3号道路

42条1項3号道路は、都市計画区域若しくは準都市計画区域の指定等がされる前から現に存在する幅員4m以上の道路をいいます。端的に言えば「昔からある4m以上の道路」です。

(4) 42条1項4号道路

42条1項4号道路は、道路法、都市計画法等による新設又は変更の事業計画のある道路で、2年以内にその事業が執行される予定のものとして特定行政庁が指定した幅員4m以上の道路をいいます。

イメージとしては、2年以内に道路になる工事中の道路です。

(5) 42条1項5号道路

42条1項5号道路は、土地を建築物の敷地として利用するため、道路法、都市計画法、土地区画整理法、都市再開発法、新都市基盤整備法、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法又は密集市街地整備法によらないで築造する政令で定める基準に適合する道で、これを築造しようとする者が特定行政庁からその位置の指定を受けた幅員4m以上の道路をいいます。

イメージとしては、ミニ開発により開設される道路です。一般的に「位置指定道路」と呼ばれています。

2.建築基準法上のみなし道路

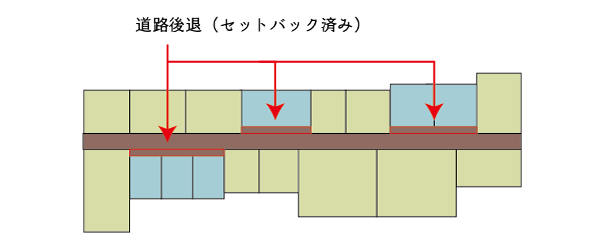

建築基準法で定義する「道路」は上記1の通りですが、建築基準法等が施行される以前から既に存在していた道路については、幅員が4m未満であっても建築基準法上の道路とみなされます。これを一般に「2項道路」または「みなし道路」と呼びます。

| 条文番号 | 別称 | 幅員 | 道路の詳細 |

|---|---|---|---|

| 第42条2項 | 2項道路 みなし道路 | 4m未満 | 建築基準法が施行された時点で既に建築物が立ち並んでいた狭小道路で、特定行政庁が指定したもの |

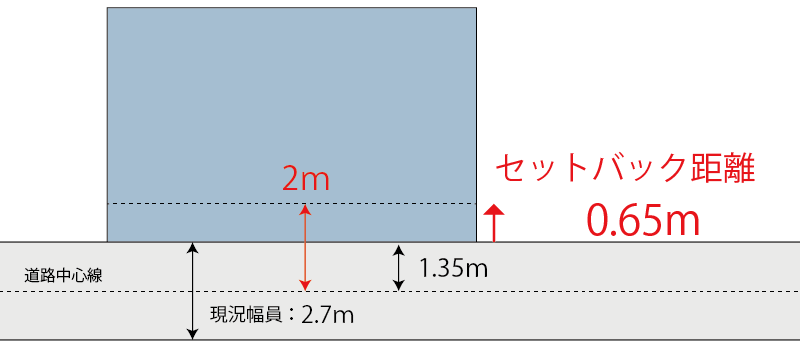

この2項道路については、現在の建物が存続する限り4m未満の状態で利用できますが、建物を再築する際には原則として道路中心線より2m後退し、後退した部分は道路として提供しなくてはなりません。これを「セットバック」または「道路後退」といい、相続税の土地評価においても「セットバックを必要とする宅地の評価」として評価額へ反映します。

3.附則5号道路

附則5号道路とは、主に関西(大阪市)において認められている建築基準法上の道路です。特徴としては①道路法の道路に該当しますが、②幅員が4m未満の場合もある、という点です。

この附則5号道路は、次の通り、42条1項5号道路であるものとして取り扱います。

5 市街地建築物法第七条但書の規定によつて指定された建築線で、その間の距離が四メートル以上のものは、その建築線の位置にこの法律第四十二条第一項第五号の規定による道路の位置の指定があつたものとみなす。

建築基準法 附則第5項

| 条文番号 | 幅員 | 道路の詳細 |

|---|---|---|

| 附則5号道路 | 4m未満 | 道路法上の道路に該当するが、幅員は4m未満の道路。 |

なお、この附則5号道路は2項道路とよく似ており、建築物の再築等の際には2項道路と同じようにセットバックが必要となります。ただし、両者はセットバックをする際の中心線の決め方が異なります。

2項道路の場合は原則として拡幅する土地の向かい合わせの所有者が合意の上道路中心線を決めますが、附則5号道路の場合は市が設定している基準点を基に道路中心線を決めます。

4.法定外道路

現況が道路であったとしても、上記の建築基準法上の道路に該当しない場合は、その道路は法定外道路と呼ばれ、当該道路を基に建物を建築することができません。

このような法定外道路にのみ接する土地については、原則として建築基準法第43条第2項の許可を受けなければ建物の建築をすることができませんので、相続税の土地評価においては原則として「無道路地」として評価をすることとなります。

(敷地等と道路との関係)

第43条 建築物の敷地は、道路(次に掲げるものを除く。第44条第1項を除き、以下同じ。)に2m以上接しなければならない。

- 自動車のみの交通の用に供する道路

- 地区計画の区域内の道路

2 前項の規定は、次の各号のいずれかに該当する建築物については、適用しない。

建築基準法|e-Gov

- その敷地が幅員4m以上の道(道路に該当するものを除き、避難及び通行の安全上必要な国土交通省令で定める基準に適合するものに限る。)に2m以上接する建築物のうち、利用者が少数であるものとしてその用途及び規模に関し国土交通省令で定める基準に適合するもので、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めるもの

- その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したもの

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。