この記事では、土地と道路との間に水路が介在する宅地の評価方法について説明をします。

なお、里道が介在する場合も同様の取り扱いとなります。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.水路とは?

水路とは、水が通る通路をいいます。農業用水路や工業用水路、用悪水路など実際に利用されている水路のほか、公図には記載があるものの現実には存在しないような水路(つぶれ水路・青地)もあります。

2.水路が実在する場合の評価

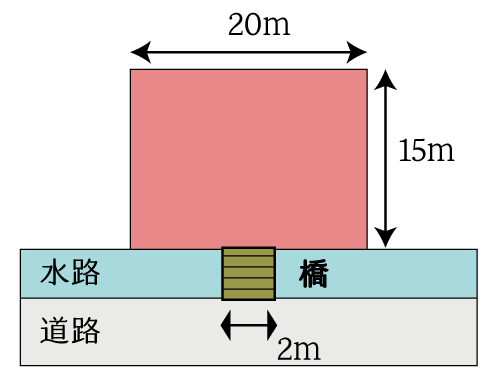

水路が宅地と道路との間に実在する場合には、橋が架設されているか否かに応じて次の通り取り扱います。

- 橋が架設されている場合

無道路地の評価に準じた評価をしますが、無道路地補正は行いません。 - 橋が架設されていない場合

無道路地の評価に準じた評価をします。

(1) 水路に橋が架設されている場合の計算例

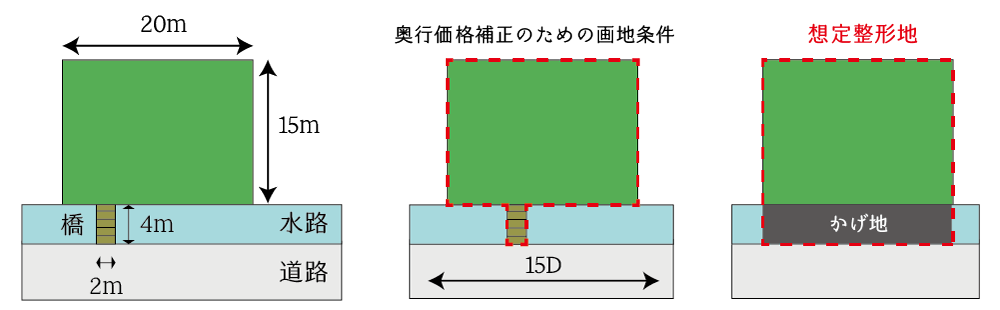

水路に橋が架設されている場合には、当該橋部分を含めた画地条件により奥行価格補正を行うとともに、橋部分は含めずに不整形地補正をします。なお、橋が架設されているため架設費用相当額の控除は行いません。

- 奥行価格補正後の路線価

イ)計算上の奥行距離

(20m×15m+4m×2m)÷2m=154m>15m ∴15m

ロ)補正後路線価

正面路線価(15千円/㎡)×奥行価格補正率(1.0)=15千円/㎡ - 不整形地補正後路線価

イ)かげ地割合

4m×20m÷19m×20m=21.052…%

ロ)不整形地補正率

地積区分:A、普通住宅地区、20%以上より 0.94

ハ)間口狭小・奥行長大を考慮した不整形補正率

㋑ 不整形地補正率(0.94) × 間口狭小補正率(0.90)=0.846→0.84

㋺ 間口狭小補正率(0.90) × 奥行長大補正率(0.90)=0.81

㋩ ㋑>㋺より 0.81 > 0.60 → 0.81

ニ)補正後路線価

①(15千円/㎡)×ロ(0.81)=12,150円/㎡ - 自用地としての価額

②(12,150円/㎡)×地積(300㎡)=3,645,000円

(2) 水路に橋が架設されていない場合の計算例

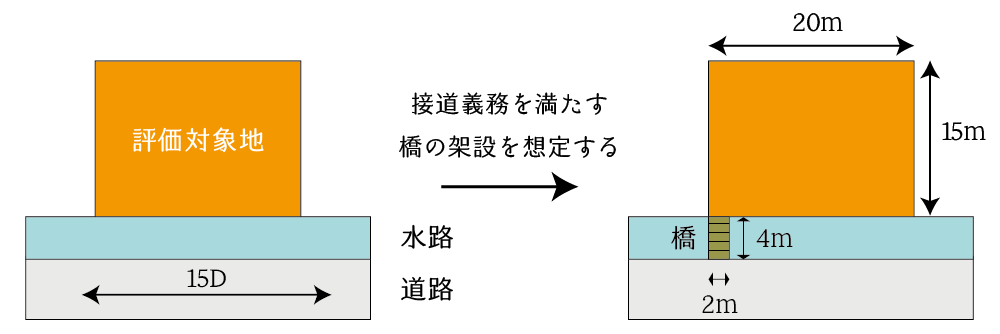

水路に橋が架設されていない場合には、建築基準法上の接道義務を満たすような橋の架設を想定の上、(1)と同様に評価をします。

なお、橋が架設されていないため、無道路地補正に準じて、架設費用相当額の控除を行います。ただし、控除額は、控除補正前価格(又は路線価)の40%相当額を限度とします。

- 奥行価格補正後の路線価

イ)計算上の奥行距離による方法

㋑ (20m×15m+4m×2m)÷2m=154m>15m ∴15m

㋺ 補正後路線価

正面路線価(15千円/㎡)×奥行価格補正率(1.0)=15千円/㎡

ロ)差し引き計算による方法

㋑ 全体宅地

正面路線価(15千円/㎡)×奥行価格補正率(1.0)×地積(380㎡)=5,700千円

㋺ 前面宅地

正面路線価(15千円/㎡)×奥行価格補正率(1.0)×地積(72㎡)=1,080千円

㋩ ㋑-㋺=4,620千円

㋥ ㋩÷308㎡=15千円/㎡

ハ)イ=ロより 15千円/㎡ - 不整形地補正後路線価

イ)かげ地割合

4m×20m÷19m×20m=21.052…%

ロ)不整形地補正率

地積区分:A、普通住宅地区、20%以上より 0.94

ハ)間口狭小・奥行長大を考慮した不整形補正率

㋑ 不整形地補正率(0.94) × 間口狭小補正率(0.90)=0.846→0.84

㋺ 間口狭小補正率(0.90) × 奥行長大補正率(0.90)=0.81

㋩ ㋑>㋺より 0.81 > 0.60 → 0.81

ニ)補正後路線価

①(15千円/㎡)×ロ(0.81)=12,150円/㎡ - 無道路地補正後の路線価

イ)橋の架設費用相当額の査定

架設費用単価(250千円/㎡)×4m×2m=2,000千円

ロ)無道路地補正率の査定

1-{イ(2,000千円)÷②(12,150円/㎡)×地積(300㎡)}=0.4513…<0.6 ∴0.6

ハ)補正後路線価

②(12,150円/㎡)×ロ(0.6)=7,290千円/㎡ - 自用地としての価額

②(7,290円/㎡)×地積(300㎡)=2,187,000円

3.水路が実在しない場合の評価

水路が実在しない場合の取り扱いは特に関係法令や通達等で明記されているわけではありませんが、過去の国税不服審判所における裁決事例から考えると「利用実態に即して評価する」ことが適切だと考えています。

なお、実在しない水路を「つぶれ水路」と呼んだりもします。

(1) 宅地・その他の土地として利用されている場合

公図上水路が存在するものの、現実には水路が存在しない場合には、その水路部分をどのように利用しているかによって次の通り取り扱います。

- 宅地等として物理的かつ法的に一体利用している場合

つぶれ水路を評価対象地に含めて評価をした上で、法定外公共物(水路・里道等)の払い下げに要する費用相当額を控除して評価 - 宅地等として物理的又は法的に一体利用していない場合

無道路地として評価

当審判所における調査及び審理の結果によれば、本件相続開始日において、

- 順号4及び5の各土地の間には、上記1の(2)のハの(ロ)のとおり、g市が所有する青地(水路)が介在していたものの、当該青地は全て埋め立てられており、水路としての機能を失っていたこと

- 順号4及び5の各土地は、青地部分の土地を含めて一体の畑として耕作されていたこと

- g市は、順号4及び5の各土地並びに青地部分の土地を一体として生産緑地地区に定める都市計画を決定していたこと

の各事実が認められる。これらのことからすると、順号4及び5の各土地は、一団の生産緑地、すなわち1つの評価単位として取り扱うのが相当であると認められる。

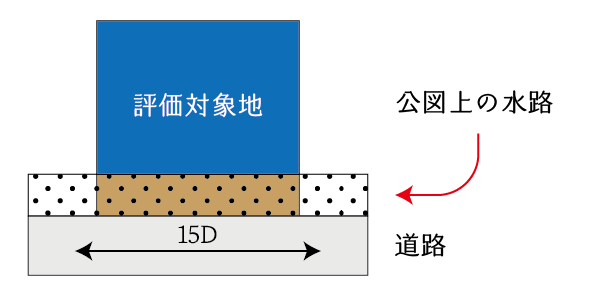

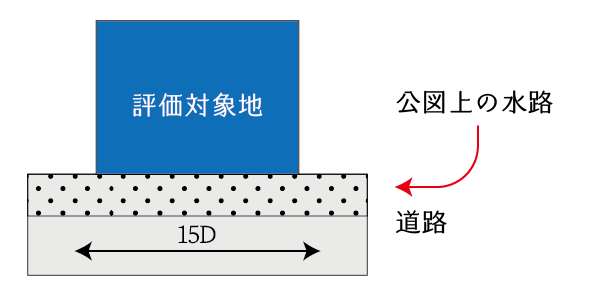

(2) 水路が道路側に含まれている場合

公図上水路が存在するものの、現実には水路が存在せず、かつ、当該水路が道路に取り込まれているような場合には、水路部分に対する占有許可を要しないことから、原則として道路と一体として取り扱われ、したがってこの場合は建築基準法上の接道義務を満たすものとして、通常通りの評価を行います。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。