二方路線影響加算

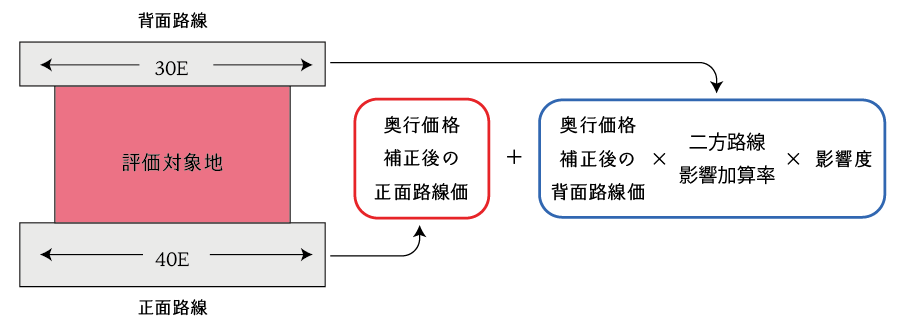

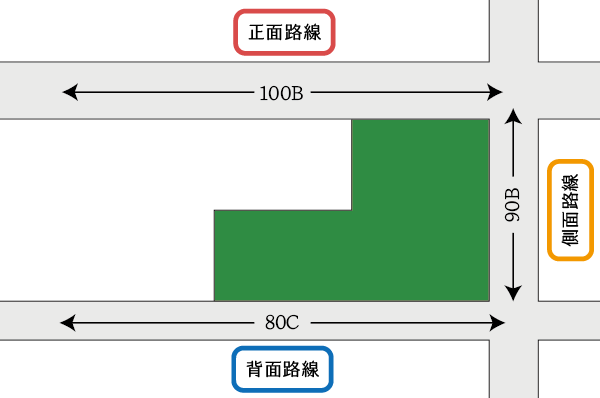

二方路線影響加算とは、評価対象地が二方路地である場合に、中間画地と比較して効用が増大していることを評価額へ反映させるために行う補正のことをいいます。また、二方路地とは、相続税路線価が付された路線に、敷地の正面と背面の2面で接する土地のことをいいます。

二方路線影響加算とは、評価対象地が二方路地である場合に、中間画地と比較して効用が増大していることを評価額へ反映させるために行う補正のことをいいます。また、二方路地とは、相続税路線価が付された路線に、敷地の正面と背面の2面で接する土地のことをいいます。

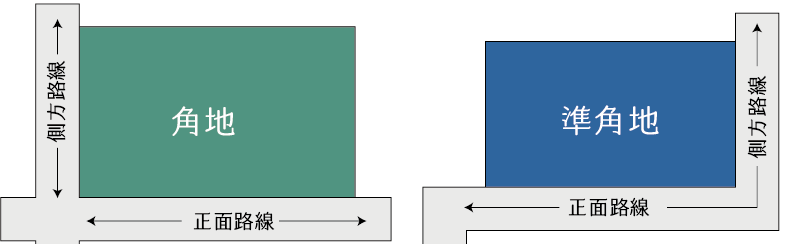

側方路線影響加算とは、相続税の土地評価における路線価方式の適用に当たり、評価対象地が「角地」又は「準角地」である場合に、中間画地と比較して効用が増大することによる価値増加を評価額へ反映させるために行われる画地調整のことをいいます。

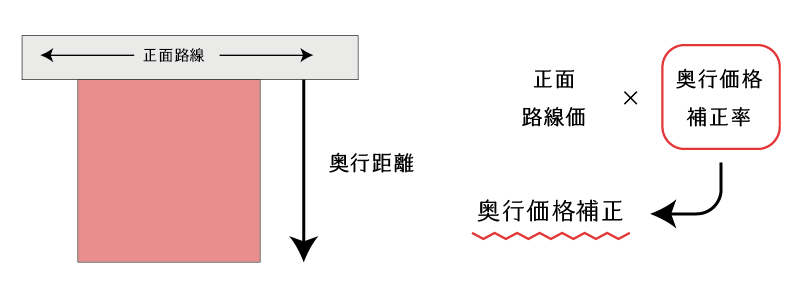

奥行価格補正とは、評価対象地が路線価地域に所在する場合に、標準的な土地と比較して奥行きが長大、あるいは短小であるために、土地の利用効率が落ちることによる価値低下を相続税の土地評価額に反映するために行う画地調整です。

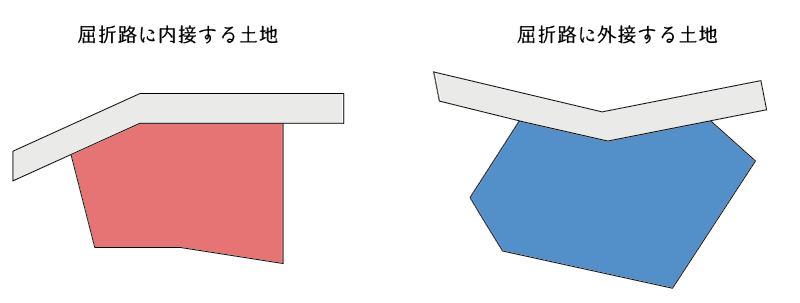

不整形な土地が屈折路に接する場合の想定整形地は、整形地の想定整形地の取り方と異なります。また、屈折路に内接するのか、あるいは外接するのかによってもその取り方が異なります。 この記事では、屈折路に接する場合の想定整形地の取り方について説明をしています。

想定整形地とは、①評価対象地全体を囲む、②正面路線に接する正方形又はく形をいいます。 ここでは、一般的な想定整形地の取り方について説明をしています。

正面路線とは、評価対象地の正面にある相続税路線価の付された道路(路線)のことをいいます。正面路線がどの路線なのかによって、評価額が大きく変わりますので、正しく正面路線の判定ができるようになっておく必要があります。 ここでは正面路線の判定方法について図解を用いて説明をします。

地区区分とは、路線価地域において、宅地の利用状況がおおむね同一と認められる一定の地域ごとに国税局長が定めた地域区分であり、ビル街地区、高度商業地区、繁華街地区、普通商業・併用住宅地区、普通住宅地区、中小工場地区及び大工場地区の7つの地区区分があります。

無道路地とは、道路に接していない土地、または、建築基準法上の接道義務を満たさない土地のことをいいます。相続税の無道路地の評価は、建築基準法等による接道義務を満たすような通路の開設を想定し、この通路開設に必要となる費用相当額を控除する方法により評価をします。