相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、それぞれの地目ごとに評価をします。

ここではそれぞれの地目について説明をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.相続税の土地評価における地目

相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、それぞれの地目ごとに評価をします。

なお、地目の判定は、不動産登記事務取扱手続準則第68条及び第69条に準じて判定を行います。

| No | 不動産登記地目 | 相続税の地目 | 内容 |

|---|---|---|---|

| 1 | 田 | 田 | 農耕地で用水を利用して耕作する土地 |

| 2 | 畑 | 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 3 | 宅地 | 宅地 | 建物の敷地及びその維持もしくは効用を果たすために必要な土地 |

| 4 | 学校用地 | 宅地・雑種地 | 校舎、附属施設の敷地及び運動場 |

| 5 | 鉄道用地 | 宅地・雑種地 | 鉄道の駅舎、附属施設及び線路の敷地 |

| 6 | 塩田 | 雑種地 | 海水を引き入れて塩を採取する土地 |

| 7 | 鉱泉地 | 鉱泉地 | 鉱泉(温泉を含む)の湧出口及びその維持に必要な土地 |

| 8 | 池沼 | 池沼 | かんがい用水でない水の貯留池 |

| 9 | 山林 | 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 10 | 牧場 | 牧場 | 家畜を放牧する土地 |

| 11 | 原野 | 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 12 | 墓地 | 雑種地 | 人の遺体または遺骨を埋葬する土地 |

| 13 | 境内地 | 雑種地 | 境内に属する土地であって、宗教法人法3条2号及び3号に掲げる土地 (宗教法人の所有に属しないものを含む) |

| 14 | 運河用地 | 雑種地 | 運河法12条1項1号または2号に掲げる土地 |

| 15 | 水道用地 | 雑種地 | もっぱら給水の目的で敷設する水道の水源地、貯水池、ろ水場または水道線路に要する土地 |

| 16 | 用悪水路 | 雑種地 | かんがい用または悪水はいせつ用の水路 |

| 17 | ため池 | 雑種地 | 耕地かんがい用の用水貯留池 |

| 18 | 堤 | 雑種地 | 防水のために築造した堤防 |

| 19 | 井溝 | 雑種地 | 田畝または村落の間にある通水路 |

| 20 | 保安林 | 山林 | 森林法に基づき農林水産大臣が保安林として指定した土地 |

| 21 | 公衆用道路 | 雑種地 | 一般交通の用に供する道路(道路法による道路であるかどうかを問わない) |

| 22 | 公園 | 雑種地 | 公衆の遊楽のために供する土地 |

| 23 | 雑種地 | 雑種地 | 以上のいずれにも該当しない土地 |

2.地目の判定時期

相続税の土地評価における地目は、課税時期の現況によって判定をします。したがって、現地調査を踏まえ、各種資料と照合しながら判定をします。

(2) 地目の種類

- 現況地目

現況地目は現地調査により判断できる地目のため、実証性の高い地目です。ただし、公法上の規制や相続開始時点から地目の変更がある場合もあるため、各種資料と照合の上判定する必要があります。 - 課税地目(課税明細書、名寄帳、固定資産税評価証明書)

市役所の職員等が3年に一度、実地調査を行い、その結果を踏まえて判定した地目となります。

地目判定の基礎資料として利用することができます。 - 登記簿地目(登記簿・全部事項証明書)

登記されている地目ですが、現況と一致しないことも多いため、信頼性に劣ります。

(2) 確認資料

- 登記簿

- 固定資産税課税台帳

- 農地台帳

農地として登録されている地目を確認することができます。転用許可が出ているかも同時に確認します。 - 森林簿

森林簿に登録されていない場合は原野や宅地として評価をする必要がある場合もあるため、現地調査を行う前に確認します。

3.農地の地目判定の留意点

(1) 家庭菜園として利用されている宅地の場合

家庭菜園として利用されている宅地は「宅地」として地目判定を行います。

このように取り扱うのは、宅地内の家庭菜園は農地法による転用許可や権利移転の許可の制約がないためです。

(2) 耕作放棄された農地の場合

相続税土地評価においては、現に耕作の用に供されている土地に加え、次のような土地も「農地」として地目判定を行います。したがって、耕作放棄された農地であっても、基本的には農地として判定をします。

- 現在は耕作されていないが、耕作をしようとすればいつでも耕作できるような土地

- 客観的に見てその現状が耕作の目的に供されるものと認められるような土地

ただし、農地が長期間放置されていたことにより、雑草等が生育し、容易に農地に復元し得ないような状況にある場合には「原野」又は「雑種地」として地目判定を行います。

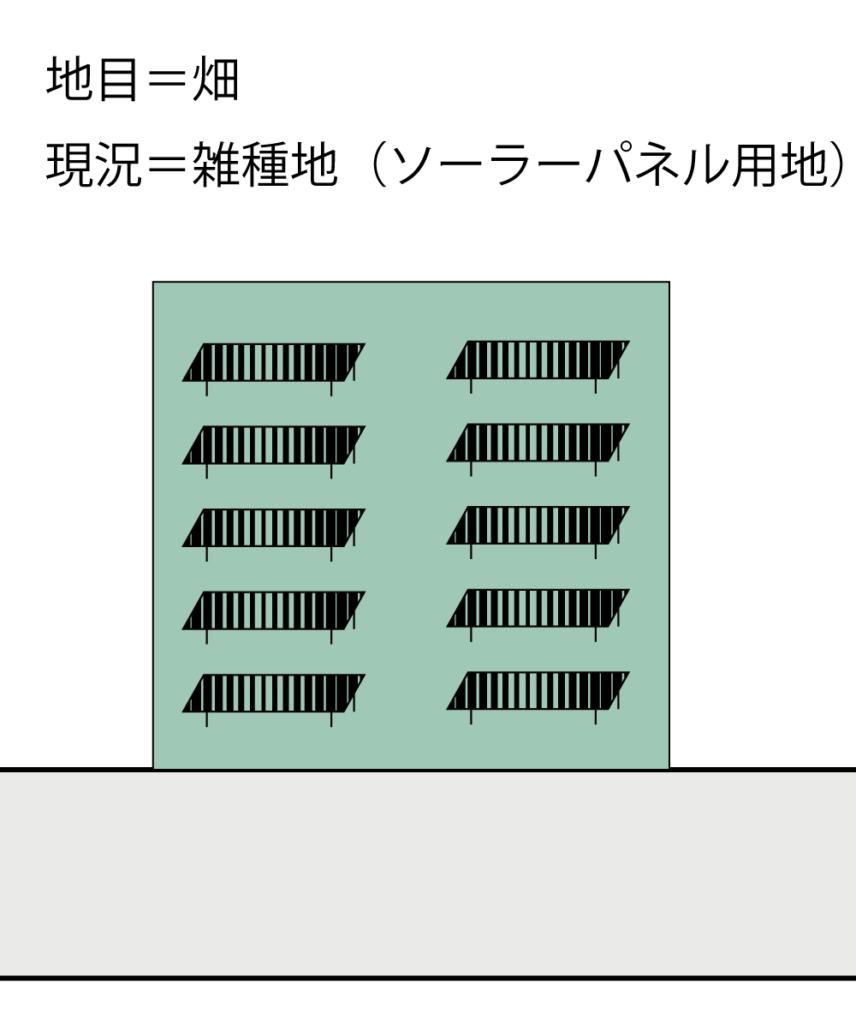

(3) 雑種地として利用されている場合

農地を「ソーラーパネル用地」や「駐車場用地」などの雑種地として利用されている場合には、農地への普及の可能性・難易度を勘案して、農地として評価するか否かを判定します。

例えば、農地の上に、単にソーラーパネルを設置しているような状況であれば、撤去は容易であり、耕作しようと思えばいつでも耕作できるような状態にあると客観的に見て取れる場合には、農地として地目判定をします。

逆に、農地へ砂利を入れて駐車場として利用しているような場合には、農地への復帰は困難ですから、現況地目の通り雑種地として評価をします。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。