固定資産税における償却資産とは、事業の用に供することができる一定の減価償却資産のことをいいます。

申告をしている償却資産がある場合は、比較的多く見られます。特に病院や老人保健施設、マンション、事務所ビルなどを所有している場合は多く見られます。気になるようでしたら、一度専門の税理士に相談をしてみることをお勧めします。

償却資産と償却資産税

(1) 償却資産税とは?

償却資産税とは、償却資産に対して課される固定資産税のことをいいます。償却資産税という税金があるわけではありません。

(2) 償却資産税の課税の仕組み

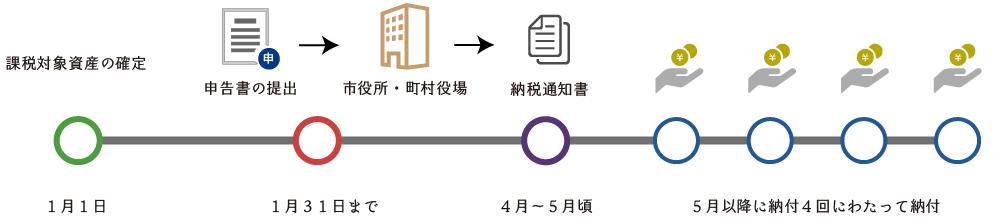

償却資産税(固定資産税)は、課税対象となる償却資産が所在する市区町村※が課税をします。

※ 償却資産の種類によっては都道府県が課税するものもあります。

具体的には、個人事業主や法人が毎年1月1日現在保有している償却資産について、1月31日までに市町村に対して「償却資産申告書」を提出しますが、市町村はこの事業者が提出をした申告書をもとに固定資産税を計算し、納税通知書を送付し、課税することとなります。

(3) 固定資産税の課される償却資産

固定資産税の課される償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却費等が法人税や所得税における所得の計算上、損金又は必要な経費に算入されるものをいいます。

ただし、次の償却資産については償却資産税(固定資産税)は課されません。

- 少額の減価償却資産

10万円未満の減価償却資産など - 無形減価償却資産

ソフトウェアや特許権、漁業権など - 非減価償却資産(時の経過によって価値が減少しないもの)

美術品や骨とう品など - 他の保有税が課される資産

自動車税や軽自動車税が課される車両など

償却資産とは、土地及び家屋以外の事業の用に供することができる資産(鉱業権、漁業権、特許権その他の無形減価償却資産を除く。)でその減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるもののうちその取得価額が少額である資産その他の政令で定める資産以外のもの(これに類する資産で法人税又は所得税を課されない者が所有するものを含む。)をいう。ただし、自動車税の種別割の課税客体である自動車並びに軽自動車税の種別割の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車を除くものとする。

(4) 償却資産の具体例

資産の種類ごとに、代表的な償却資産の具体例を示せば次の通りです。

| 資産の種類 | 固定資産税が課される償却資産の例 |

|---|---|

| 構築物 | 看板 広告塔 袖看板 ネオンサイン 舗装路面 門・塀 側溝 緑化設備 簡易間仕切 地下タンク 自走式立体駐車場※1 |

| 建物付属設備 | 屋外給排水設備 受変電設備 自家発電設備 照明設備 中央監視設備 機械式駐車設備 LAN・ネットワーク設備 太陽光発電設備※2 |

| 器具工具備品 | パソコン コピー機 エアコン※3 応接セット テレビ レジスター 冷蔵庫 ロッカー タイムレコーダー 金庫 キャビネット 監視カメラ 陳列棚 自動販売機 X線CT装置 MR装置 電子メス 待合室用椅子 理容・美容椅子 洗面設備 パーマ器 タオル蒸し器 サインポール 窯 オーブン スライサー ミキサー 厨房設備 ビニール包装機 保温器 洗濯機 脱水機 乾燥機 プレス機 ビニール包装機 など |

| 車両運搬具 | ショベル・ローダ ロード・ローラ フォーク・リフト ダンパ ホイールローダー タイヤ・ローラ ホイール・クレーン など |

- 自走式立体駐車場について

不動産取得税や固定資産税の課税客体となる家屋は、土地に定着した建造物であって、その目的とする用途に供しうる状態にあるものをいうとされています。具体的には、①外気分断性(壁など)、②土地への定着性(基礎など)、③用途性の3点を考慮して、家屋か否かを判断します。

ところで、自走式立体駐車場は、壁などが部分的にあるだけで外気分断性は無いものですが、近年の判例では、壁などがあるものとみなして外気分断性を認め、償却資産ではなく家屋として認定し、不動産取得税を課税する傾向にあります。(償却資産であれば不動産取得税は課税されません。) - 太陽光発電設備について

太陽光発電のうち、屋根と独立して存在しているものは償却資産として固定資産税が課されますが、屋根と一体となっているものは、家屋として固定資産税が課されます。 - ルームエアコンについて

ルームエアコンのうち、一般家庭にある吊り下げタイプのものは償却資産として固定資産税が課されますが、埋め込み型のものは、家屋として固定資産税が課されます。

償却資産税の過払いの実態と理由

(1) 償却資産税の過払いの実態

償却資産税の過払いは、現実問題として、かなり多く見られます。

弊所が関与している医業、不動産業、土木建築業、卸売業、小売業、リース業等を行っているいずれの事業者についても過払いが認められました。

(2) 償却資産税の過払いが発生する理由

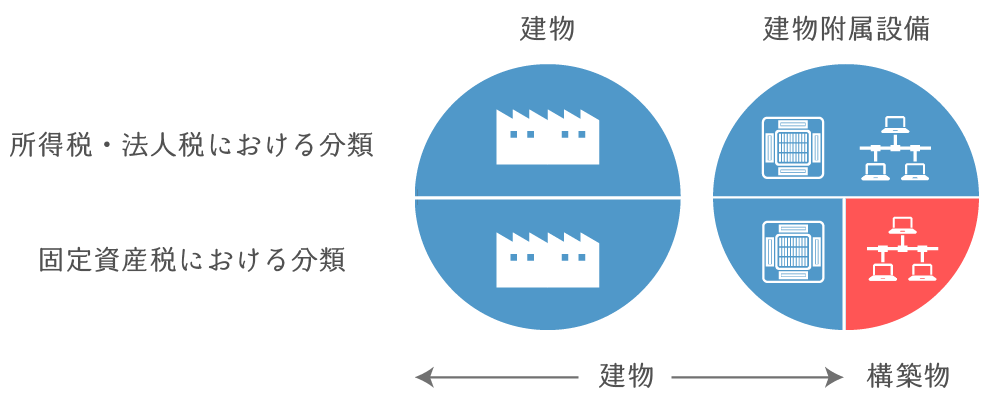

償却資産税の過払いが発生する理由は、税理士やその補助者が「償却資産を判別できないため」です。もっと厳密に言えば、その建物付属設備を「家屋」と「償却資産」にしっかりと区別できないためです。

ご存じの通り、固定資産税は①土地、②家屋及び③償却資産に対して課されます。したがって、家屋として固定資産税が課される建物付属設備について「償却資産として」申告をする必要はありません。

仮に、固定資産税において「家屋」と判定される建物附属設備を「償却資産」として申告をしてしまうと、その建物附属設備については、「家屋」として固定資産税を支払うと同時に「償却資産」としても固定資産税を支払うこととなってしまいます。これが償却資産税の過払い発生の理由です。

相続タックス総合事務所の強み

相続タックス総合事務所は、他の税理士事務所と比較して、次の3つの強みがあります。

- 還付実績

相続タックス総合事務所では、償却資産について何度も固定資産を還付した実績があります。 - 家屋評価に強い不動産鑑定士

弊所代表は、家屋評価に強い税理士・不動産鑑定士であるため、説得力があり、作成される過誤納金返還請求書は信頼性があります。 - 土地・家屋・償却資産を同時にチェック可

相続タックス総合事務所は、土地・家屋・償却資産の過払いのチェックを同時に行うことができます。

土地・家屋・償却資産のすべてを高いレベルでチェックできる税理士は日本でもほんの一握りです。ご不安な方はどうぞ弊所にご相談ください。