セグメンテーション・レポートとは?

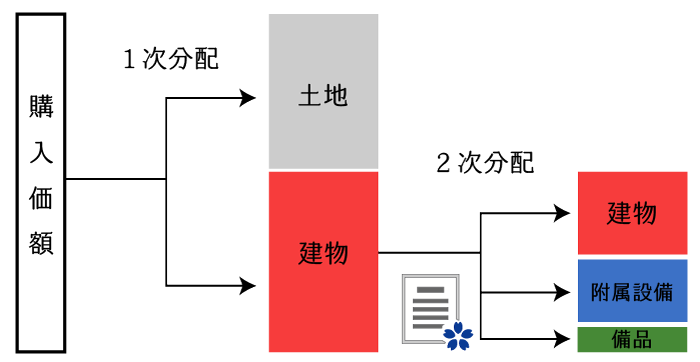

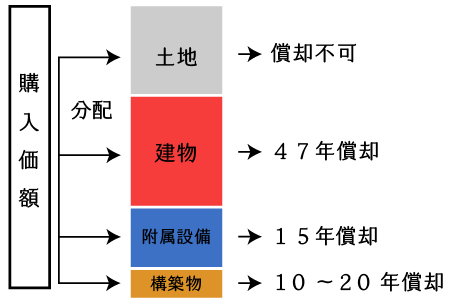

セグメンテーション・レポートとは、購入した投資用不動産の建物の取得費を、①建物、②附属設備及び③備品に分配するための「意見書」です。セグメンテーション・レポートを利用することで、早期に・多くの減価償却費の計上が可能となります。

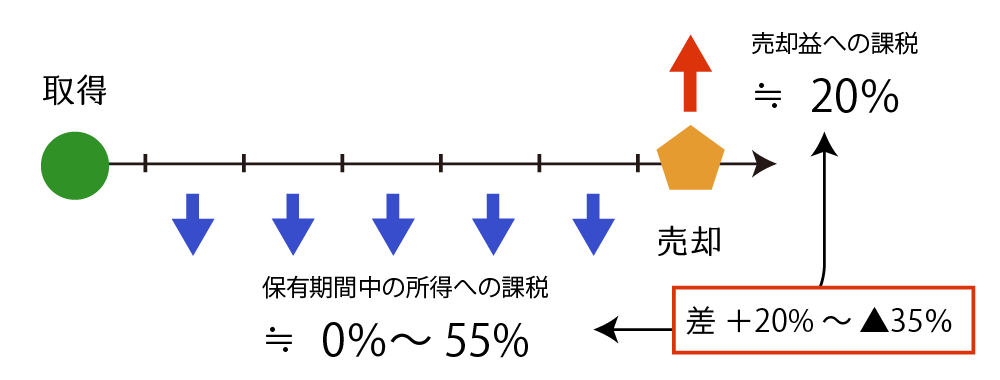

投資用不動産を購入した(する)高額所得者にとって、減価償却費は、家賃収入とは無関係に「儲け」を生み出す重要なファクターです。なぜなら「減価償却費累計額 × (期中の税率-売却時の税率)」の分だけ儲けを増やす働きをするからです。

セグメンテーション・レポートは、投資した不動産の減価償却費をできるだけ「早期に」かつ「多く」計上ができるように、購入価額を①建物、②附属設備及び③備品に分配するための「意見書」となります。

弊所では、税理士・不動産鑑定士の私が事前にセグメンテーション・レポートを利用した場合の節税効果を検証しますので、購入前にどの程度の投資効果があるのかを把握することができます。

セグメンテーション・レポートの効果

一般的に、アパートやマンションなどの投資用不動産を購入した場合、その取得価額の配分は固定資産税評価額比により土地と建物に分配して終わりです。

しかしながら、アパートやマンションの建物部分は、建物の骨格を形成する躯体部分や外壁・屋根などの他に、分電盤や電気配線などの電気設備、トイレや風呂、キッチンなどの給排水設備、エレベーターなどの昇降設備などの附属設備もその構成要素となています。この他、中古不動産を購入した場合には、エアコンやガス給湯器、カーテンレールなどの事後的に設置した器具も一緒に購入をしています。

これらの附属設備は、建物本体部分よりも劣化速度が機能的にも、物理的にも早いため、建物本体よりも耐用年数が短く設定されています。したがって、建物を購入した場合には、建物部分に分配された取得価額を①建物、②附属設備及び③備品に分配する方が実態に即しており、合理的です。

また、もし購入した投資用不動産をリノベーションをする場合には、既存部分について除却損を計上する必要がありますが、取得価額を分配することができなければ、除却損の分配もできません。

セグメンテーション・レポートを利用することで、建物部分に分配された取得価額を①建物、②附属設備及び③備品に分配し、早期に、多くの減価償却費や除却損を計上することができます。

高額所得者については、不動産投資による節税効果を高めることができます。また、早期に多くのキャッシュを回収することで、その資金を他の投資(不動産や投資信託など)に回すことができ、結果として不動産投資の成功確率が上昇するとともに、投資利回りも上昇します。

この点について、実際にあり得る投資不動産の例を基に説明します。

- 不動産の種類 RCマンション1室

- 購入価格 1,600万円

- 延べ床面積 60㎡

- 築年数 45年

- 固定資産税評価額 土地250万円 建物400万円

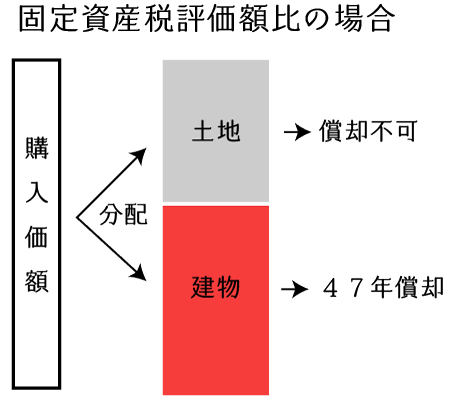

(1) 固定資産税評価額比に基づく按分

一般的に、投資用不動産を購入した場合には、購入価額を固定資産税評価額比により不動産の各構成要素に按分します。この不動産の例では次のように按分をすることになります。

- 土地 1,600万円×250÷650≒615万円(約38%)

- 建物 1,600万円×400÷250≒985万円(約62%)

(2) セグメンテーション・レポートによる按分

次に、セグメンテーション・レポートにより、投資用不動産の購入価額を不動産の各構成要素に按分すると次のようになります。

- 土地 1,600万円×31%≒496万円(31%)

- 建物 1,600万円×49%≒784万円(49%)

- 附属設備 1,600万円×17%≒272万円(17%)

- 構築物 1,600万円×3%≒48万円(3%)

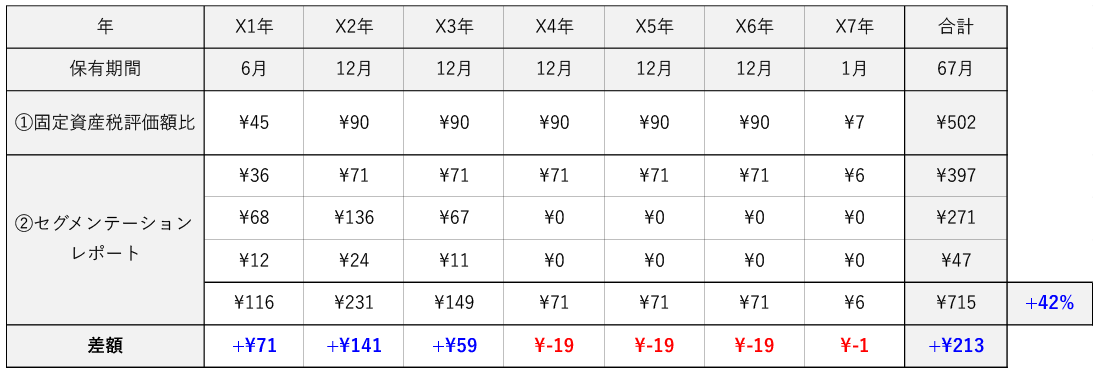

(3) セグメンテーション・レポートによる効果

次表は、①固定資産税評価額比に基づき按分をした場合の減価償却費と、②セグメンテーション・レポートを利用した場合の減価償却費について比較をしたものです。

セグメンテーション・レポートを利用することで、X7年までに減価償却費の計上額を42%UPさせることができます。実効税率が50%の人であれば、約6年間で現金が64万円多く手許に残ることになります。

いかがでしょうか。高額所得者が不動産投資をするのでしたら、セグメンテーション・レポートを利用するメリットがあることが分かると思います。

スケジュール

相続タックスは全国のお客様からのご依頼をお受けしております。

次の流れで業務を行います。一般的に、ご契約から2~3週間で意見書を発行します。

面談のご予約

- 面談をご希望の方は、お問合せフォームより面談方法や面談日時、相談内容を教えてください。

- 面談に先立ちまして、初回面談料(1.5時間:15,000円)のお支払が必要となります。

- 弊所では、面談方法として次の3つを用意しております。

- 来所面談

- Web面談

- 電話面談

- 内容を確認の上、弊所から面談料振込先・面談日時等をご案内させて頂きます。

面談(来所・Web・電話)

- 申告業務の流れのご説明

- 必要資料のご説明

- 報酬のご説明

- 顧問契約のご案内

- 所得税申告のご案内

節税予想・報酬の見積り

- 1週間程度で節税効果があるか否かにつき調査を行い、節税予想額をご報告を致します。

- 同時に報酬のお見積りを致します。

契約

契約書を作成し、締結致します。

効果査定

ご希望の物件に対する効果を査定し、ご連絡させて頂きます。

意見書の作成・発行

効果査定の内容を踏まえ、お客様から意見書発行の是非を確認し、必要に応じて意見書を作成します。

報酬のお支払い

業務終了通知後、1ヶ月以内に報酬のお支払いをお願い致します。

- 効果判定料(5万円~)

- 意見書作成報酬(15万円~)

報酬の詳細は「報酬表」をご参照ください。