この記事では、不動産投資が所得税や住民税の節税にならない場合について、図解を用いて説明します。

会社員の方が節税目的で不動産投資をしようとする場合には、この記事をよく読んでから始めると良いと思います。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.不動産投資による節税の核心

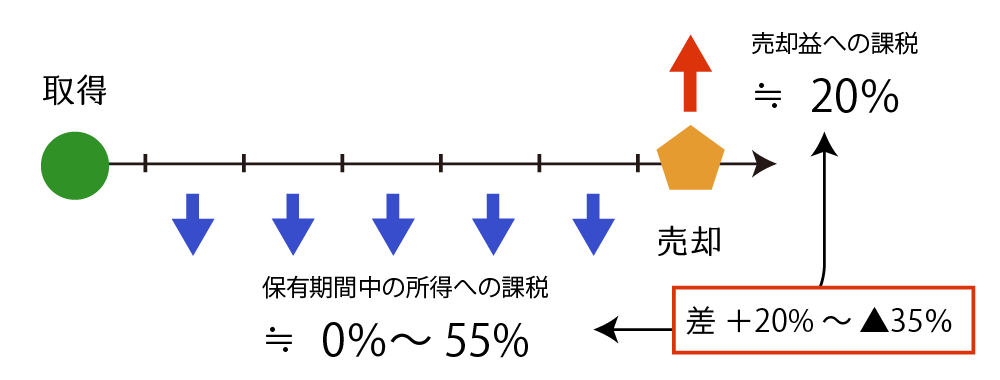

不動産投資による節税の核心は、次の①と②の税率の差の利用にあります。

- 家賃収入に対する税率(不動産所得)

- 売却益に対する税率(譲渡所得)

あまり気付いている人がいませんが、この税率の差分だけ不動産投資による粗利が増えます。したがって、高額所得者が不動産投資をすると、儲かる額も確率も上がります。

2.不動産投資が節税に繋がらない場合

前述の通り、不動産投資の節税は、①家賃収入に対する税率と②売却益に対する税率の差の利用にある言いました。

また、不動産投資による節税は「購入→賃貸→売却」という一連の流れを経て完了します。

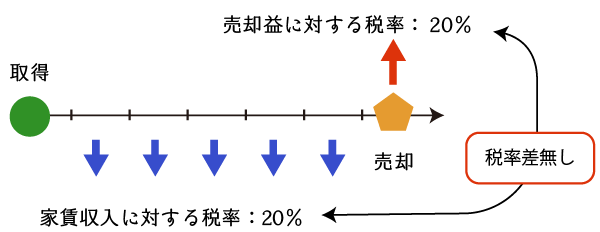

したがって、①家賃収入に対する税率(期中税金)と②売却益に対する税率(売却税金)との差が無い場合には、不動産投資をしたとしても、税金(所得税と住民税)の観点から言えば節税効果は全くありません。

むしろ①<②となる場合には増税となってしまいます。

- 単身サラリーマンの方

年収650万円未満 - 世帯持ちサラリーマンの方

年収700万円未満 - 個人事業主(単身)

事業所得500万円未満

3.不動産投資に節税効果がある場合とない場合の例

不動産投資をした場合において、①節税効果がある人と②節税効果が無い人とがいるわけですが、これを年収3,000万円の人と年収400万円の人を例にして説明します。

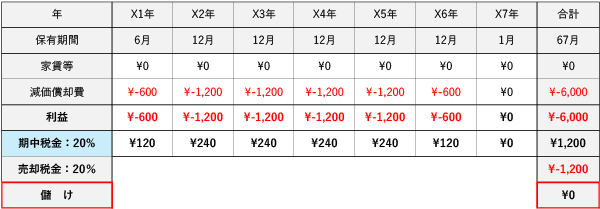

(1) 年収3,000万円の人(50%)

例えば、サラリーマンの方で年収3,000万円の方は、給与所得に対して実効税率50%(=40%+10%)の税率で所得税と住民税が課されます。

このような高額所得者が不動産投資をすると、不動産所得の必要経費となる「減価償却費」は、税率50%の不動産所得を削る費用として利用することができます。

上の表を例にすると、不動産投資による運営純収益が0円(=家賃収入-その他の経費)であったとしても、高額所得者の方は、減価償却費×実効税率(50%)の税金の還付を受けることができます。一方、売却時には、減価償却累計額×20%(長期譲渡)の納税で済みます。

したがって、不動産投資を通じて、+1,800円の現金(キャッシュ)の増加となります。

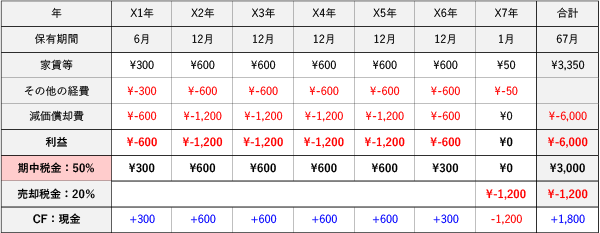

(2) 年収400万円の人(20%)

これに対し、サラリーマンの方で年収400万円の方は、給与所得に対して実効税率20%(=10%+10%)の税率で所得税と住民税が課されます。

このような方の場合、不動産所得の必要経費として計上される「減価償却費」は、税率20%の不動産所得を削る費用として利用されることとなります。

家賃収入とその他の経費は、年収3,000万円の方と全く同じですが、期中還付税金(+1,200円)と売却時納付税金(-1,200円)が同じのため、不動産投資をしても節税にはつながらないこととなります。

4.まとめ

高額所得者の方が不動産投資(購入→賃貸→売却)をすると、減価償却費を通じた税差による儲けが生じ、家賃収入+減価償却費×税率差が実質的な粗利となるため、投資利回りを向上させるとともに、投資リスクを下げることができます。

極論を言えば、高額所得者の場合は、粗利(家賃収入の大小)を求めなくとも、減価償却費を多く計上できる物件を選ぶことができれば、単に利益が出ます。

一方、所得水準の低い方が不動産投資をすると、不動産投資による節税効果はありません。したがって、純然たる「家賃収入」と「売買差益」を求めて物件選定する必要があり、物件選定がシビアとなります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。