不動産投資は、基本的には「家賃収入」を目的に行いますが、高額所得者については「節税」のために行う意味があります。

ここでは「不動産投資による節税の仕組み」について図解を用いて説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.不動産投資による節税の仕組み(概要)

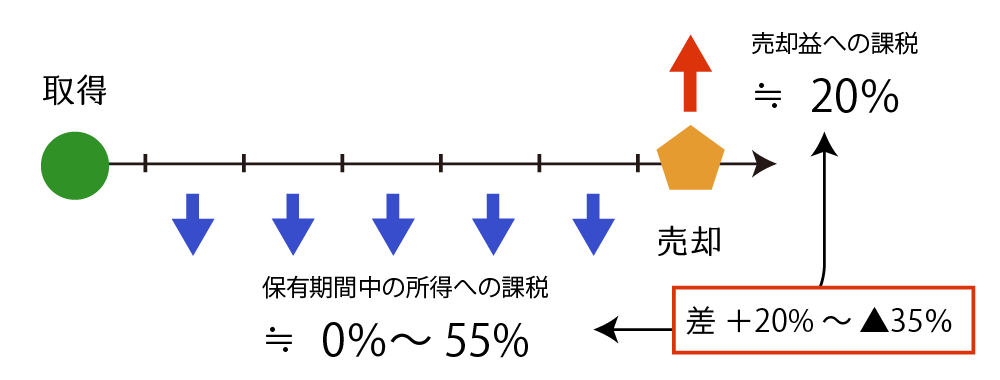

不動産投資による節税とは、端的に言えば「減価償却」を利用した節税です。不動産投資をし、減価償却という会計手続(仕組み)を利用することで、家賃収入とは無関係に「儲け」を生み出すことができます。

この仕組みの核心は投資不動産の①保有期間中の不動産所得に対する税率と②売却時の譲渡所得に対する税率の差の利用にあります。

2.不動産投資による節税の仕組み(詳細)

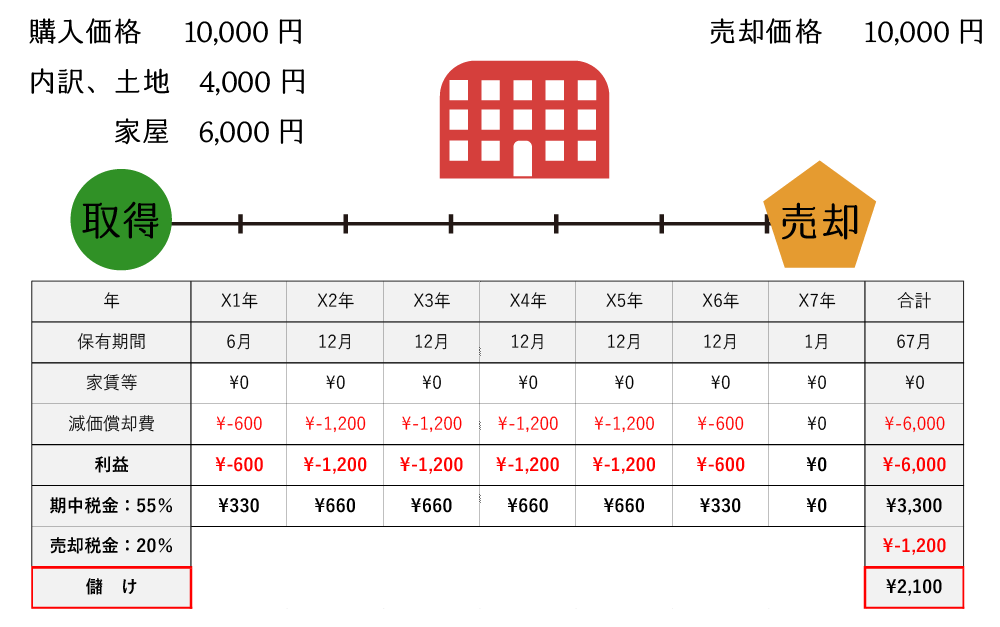

不動産投資による節税の仕組みを、超単純化した例を用いて説明します。

【例題】

①購入時と売却時の不動産の価格はともに10,000円(土地と建物の価格比は4:6)

②5年で定額法で償却

③家賃収入は0円

④期中の実効税率(所得税+住民税)は55%

⑤売却時の実効税率(所得税+住民税)は20%

実際の不動産市場はこのような単純なものではありませんが、単純化する方が理解しやすいため、わざと超単純化しています。

(1)不動産の保有期間中の税金

不動産を購入し、賃貸に供した場合、建物の取得価額は、減価償却という会計手続を通じて不動産所得の経費(減価償却費)になります。

これを税金(所得税・住民税)にフォーカスしていうと「減価償却費 × 保有期間中の税率」に相当する金額だけ、税金の返還を受けることなります。

上の表で言えば、X1年からX7年までのトータルで3,300円の税金の返還を受けることになります。

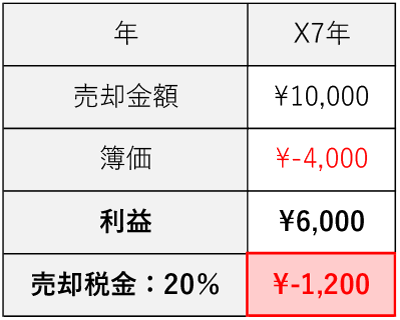

(2)不動産の売却時の税金

一方、不動産を譲渡すると、売却価格 -(取得費+譲渡経費)で計算される譲渡所得に対して一律20%(長期保有の場合)の税率により課税がされます。

上表で言えば、X7年に1,200円の納税ということになります。

(3)儲け

前述の通り、不動産の保有期間中は、減価償却費×保有期間中の税率分(+3,300円)だけ現金が増え、売却時は減価償却費の合計額 × 20%(▲1,200円)だけ現金が減ります。

したがって、不動産投資をすることで、差し引き+2,100円の儲けがでることになります。

この2,100円は、減価償却費合計(6,000円)× (保有期間中の税率▲売却時の税率の差)(55% – 20%=35%)により計算される金額と全く同じです。

つまり、不動産投資をし、減価償却という仕組みを利用することで「減価償却費合計×税率の差」の儲けが出ることになります。

3.儲けに影響する3つのファクター

不動産投資をし、減価償却という仕組みを利用することで「減価償却費合計×税率の差」の儲けが出ると話をしましたが、その儲けに大きな影響を与える要素が3つあります。

ここでは、この3大ファクターについて説明します。

- 期中の所得税率(年収)

- 取得価額のうち減価償却可能な割合

- 投資不動産の売却価格

(1)期中の所得税率(年収)

1つ目のファクターは「期中の所得税率」です。平たく言えば「年収」です。

この投資は、期中の税率>譲渡時の税率であるときに初めて意味があります。したがって、最低でも所得税率が20%以上の方でないと節税メリットが生じません。

給与収入であれ年収700万円(単身者)~750万円(配偶者有)がボーダーラインということになります。色々考慮すると、年収900万円以上の方から不動産投資による節税メリットを受けることができると思います。

上の表は、他の条件を一定とし、期中の所得税率が「儲け」に与える影響を示したものです。同じ投資をしても期中の所得税率が高い人ほど、儲けが大きくなることが分かります。

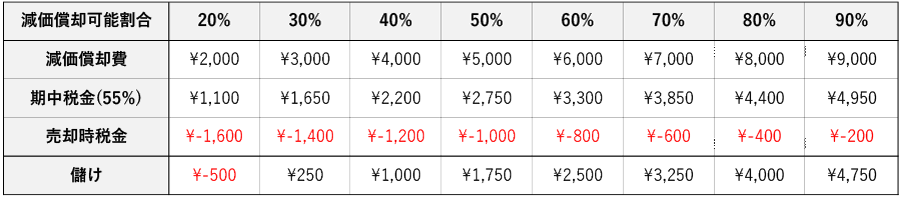

(2)取得価額のうち減価償却可能な割合

2つ目のファクターは「取得価額のうち減価償却可能な割合」です。

短期間で償却可能な部分が大きければ大きいほど節税の効果が強くなります。一方、所得税率がいくら高くても、減価償却可能な部分が小さければこの投資のメリットをほとんど享受できません。

上の表は、他の条件を一定とし、取得価額のうち減価償却可能な割合を変化させた場合にどのくらい儲けが出るかを計算したものです。取得価額のうち減価償却可能な割合が大きいほど、儲けが大きくなることが分かります。

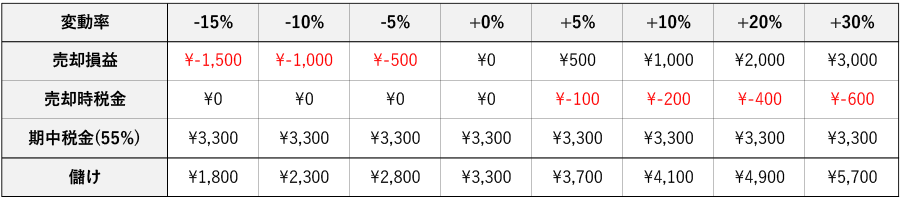

(3)投資不動産の売却価格

3つ目のファクターは「投資不動産の売却価格」です。

現行税制下では、不動産所得(期中の家賃収入による所得)が赤字になると、他の所得と損益通算(相殺)することができます。つまり、赤字の不動産所得を黒字の給与所得や事業所得にぶつけると、所得税の還付を受けることができます。

しかしながら、不動産を譲渡した場合に生じる譲渡所得は、仮に赤字となっても、原則として、給与所得や事業所得などの他の所得と損益通算ができません。したがって、高額所得者が減価償却を利用した節税による儲けを生み出したとしても、投資不動産の売却損が大きくなればなるほど、不動産投資全体の儲けは小さくなり、しまいには赤字に転落します。

上の表は、売却時の価格が取得時の価格に対してどの程度変動したかとその際の儲けの関係を示したものです。当たり前の話ですが、取得時の価格より売却時の価格が高いほど、儲けが大きくなります。

4.年収3,000万円の人が不動産投資をした場合の投資効果

ここでは、年収3,000万円の給与所得者が5千万円の不動産投資(粗利10%、土地と建物の比率は2:8、67ヶ月保有)をした場合の節税効果について、実際にあり得る例を用いて説明をします。

- 収入

家賃収入による収入 14,756,765円

還付税金-納税額 5,122,817円

合 計 19,879,582円 - 支出

売買関連費用 ▲3,613,200円 - 利益

収入-支出= 16,266,382円 - 投資効率(年利)

利益÷自己資本(1,000万円)÷(67ヶ月÷12カ月)≒29%

不動産所得に対する実効税率(所得税・住民税)が高いため、期中は家賃収入に加え還付税金が発生します。結果として、投資後約6年半でキャッシュが約1,600万円残ることになります。1年あたりの利益率は、自己資本1,000万円に対して約29%です。税引き後の利回りが約29%ですから、相当に良い投資です。

5.まとめ

不動産投資を利用した節税で重要なのは、①期中の所得税率(年収)、②取得価額のうち減価償却可能な割合、③投資不動産の売却価格の3つですが、購入時に完全にコントロールができるのは②だけです。

相続タックス総合事務所では、投資不動産の取得価額を土地、建物、建物附属設備及び構築物(現地調査ができる場合には備品も)の取得価額に配分をする「セグメンテーション・レポート」を発行しています。

建物よりも附属設備や構築物、備品の方が耐用年数が短いので、期中により多く・早くの減価償却費を計上することができます。また、物件によっては固定資産税評価額比よりも有利な配分割合となることもあります。

どうぞ「セグメンテーション・レポート」を活用し、不動産投資の利回りを向上させてください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。