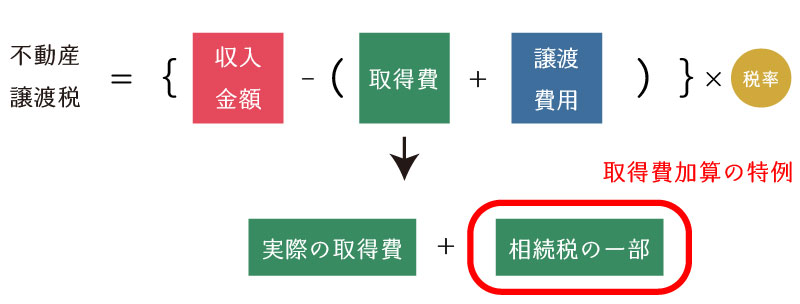

相続税を支払った人が、相続した不動産を譲渡した場合には、不動産の譲渡所得の計算に当たり、その支払った相続税の一部を取得費に加算することができます。これを「取得費加算の特例」といいます。

ここでは、取得費加算の特例について図解を用いて説明をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.取得費加算の特例(措法39)

個人が相続不動産を譲渡した場合において、一定の要件を満たす場合には、支払った相続税のうち一定の金額を、譲渡所得計算上の取得費に加算することができます。これを取得費加算の特例(措法39)といいます。

(相続財産に係る譲渡所得の課税の特例)

第39条 相続又は遺贈による財産の取得をした個人で当該相続又は遺贈につき同法の規定による相続税額があるものが、当該相続の開始があった日の翌日から相続税申告書の提出期限の翌日以後3年を経過する日までの間に当該相続税額に係る課税価格の計算の基礎に算入された資産の譲渡をした場合における譲渡所得に係る所得税法第33条第3項の規定の適用については、同項に規定する取得費は、当該取得費に相当する金額に当該相続税額のうち当該譲渡をした資産に対応する部分として政令で定めるところにより計算した金額を加算した金額とする。

e-GOV 租税特別措置法>相続財産に係る譲渡所得の課税の特例

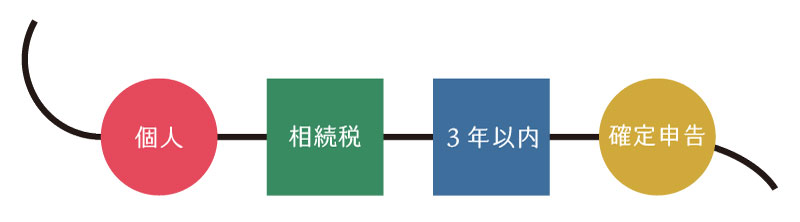

2.取得費加算の適用要件

- 相続または遺贈により不動産を取得した個人であること

※海外居住者が譲渡した場合もOK - 相続税を支払っていること

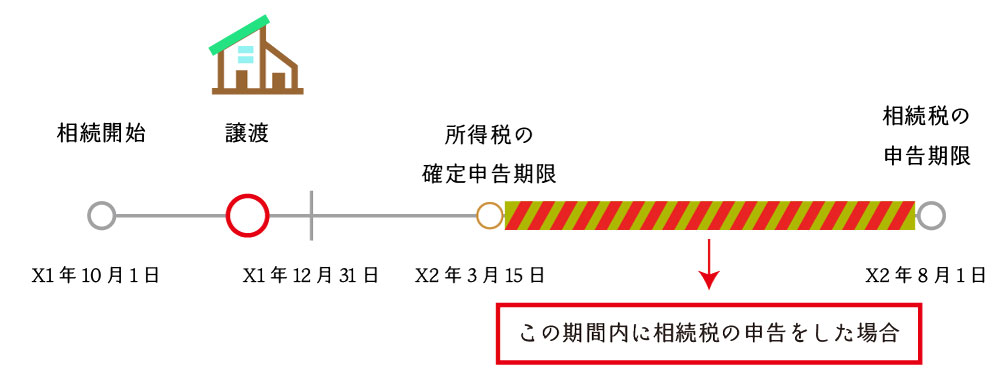

- その不動産を相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

- 確定申告書により適用していること

不動産を譲渡した場合の譲渡日は次のいずれかの日となり、納税者が任意に選択できます。

- 引渡し日(原則)

通常は、残代金を決済した日(≒登記原因日)となります。 - 契約効力発生日(選択的例外)

通常は、売買契約日となります。

参考)所得税法・基本通達・36-12>山林所得又は譲渡所得の総収入金額の収入すべき時期

3.確定申告要件

| 申告の種類 | 細目 | 可否 |

|---|---|---|

| 確定申告書 | 期限内 | 〇 |

| 確定申告書 | 期限後 | 〇 |

| 修正申告書 | 原則 | × |

| 修正申告書 | やむを得ない事情がある場合 | 〇 |

取得費加算の特例は、原則として、確定申告により適用することが求められています。ただし、やむを得ない事情がある場合に限り、修正申告により適用することも認められています。

(1) 確定申告書

確定申告書による取得費加算の特例は、期限内申告・期限後申告のいずれであっても適用が認められます。

(2) 修正申告書

修正申告書による取得費加算の特例の適用は、原則として認められていません。ただし、確定申告書または修正申告書を提出することができなかったことにつきやむを得ない事情がある場合には、特例の適用が認められます。

例えば、①コロナ感染症に疾病し社会活動が制限された場合や②地震による影響から申告作業が制限された場合などが考えられます。

2 前項の規定は、同項の規定の適用を受けようとする年分の確定申告書又は修正申告書(所得税法第151条の4第1項の規定により提出するものに限る。次項において同じ。)に、前項の規定の適用を受けようとする旨の記載があり、かつ、同項の規定による譲渡所得の金額の計算に関する明細書その他財務省令で定める書類の添付がある場合に限り、適用する。

3 税務署長は、確定申告書若しくは修正申告書の提出がなかった場合又は前項の記載若しくは添付がない確定申告書若しくは修正申告書の提出があった場合においても、その提出又は記載若しくは添付がなかったことについてやむを得ない事情があると認めるときは、当該記載をした書類及び同項の財務省令で定める書類の提出があった場合に限り、第1項の規定を適用することができる。

4.更正の請求による取得費加算の特例の適用

取得費加算の特例は、原則として「確定申告」による適用が求められていますが、主に、次の2要件を満たすとき、更正の請求による取得費加算の特例の適用が認められます。

- 確定申告書(所得税)の提出期限後に、相続税の提出期限がくること

- 相続税申告書を確定申告書の提出期限後かつ相続税申告期限内に提出していること

この場合、相続税の申告書を提出した日の翌日から2ヶ月以内に更正の請求をすることで、取得費加算の特例の適用が認められます。

4 次の各号に掲げる者が第1項に規定する課税価格の計算の基礎に算入された資産の譲渡について同項の規定を適用することにより、当該譲渡をした者の当該譲渡の日の属する年分の所得税につき所得税法第153条の2第1項各号に掲げる場合に該当することとなる場合には、その者は、それぞれ次の各号に定める日まで、税務署長に対し、更正の請求をすることができる。

- 当該資産の譲渡をした日の属する年分の確定申告期限の翌日から相続税申告期限までの間に相続税申告書の提出をした者(当該確定申告期限までに既に相続税申告書の提出をした者及び当該相続税の期限内申告書の提出後に確定申告書の提出をした者を除く。)

→当該相続税の期限内申告書の提出をした日の翌日から2月を経過する日

5.取得費加算額の計算

取得費に加算する相続税額は、次の計算式で計算した金額となります。

(1) 取得費加算額の計算における留意点

取得費加算額を計算するに当たっては、次の2点に留意が必要です。

- 取得費加算額の計算は、譲渡した不動産ごとに計算をします。

- 取得費加算額は、加算をする前の譲渡不動産の譲渡益が限度となります。

(2) 取得費加算額の計算例

Q. 甲は、相続した土地を、相続開始から3年以内に下記の条件により売却した。この場合の譲渡所得はいくらか?なお、特例控除は考慮しないものとする。

- 収入金額 35,000,000円

- 取得費 12,000,000円

- 必要経費 1,500,000円

- 相続税 3,000,000円

- 譲渡不動産の相続税評価額 20,000,000円

- 譲渡人が相続により取得した財産の相続税評価額の合計額 30,000,000円

- 相続時精算課税適用財産の価額 0円

- 暦年贈与財産の価額 0円

(計算式)

- 取得費加算額

=3,000,000円×20,000,000円÷30,000,000円=2,000,000円 - 譲渡所得

=35,000,000円-{(12,000,000円+2,000,000円)+1,500,000円}

=19,500,000円

(3) 譲渡所得の内訳書(確定申告書付表兼計算明細書)への記載の仕方

取得費加算額は、譲渡所得の内訳書の3面の取得費の欄に、次のように、実際の取得費の上に書き足すようにして記載します。

6.他の特例との併用の可否

取得費加算の特例と併用できる特例とできない特例は次の通りです。

- 併用できる特例

- 自己の居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 自己の居住用財産の買換え等をした場合の特例

- 概算取得費の特例

- 併用できな特例

※リンクのあるものは、当サイトの記事となります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。