1 雑所得とは?

雑所得とは、他の9種類の所得のいずれにも当たらない所得を言います。代表的な雑所得としては次のものがあります。

| 雑所得の種類 | 確定申告の要否 | 課税分類 | 課税分類細目 |

|---|---|---|---|

| 公的年金 | △ | 総合課税 | 公的年金等 |

| 企業年金 | 〇 | 総合課税 | 公的年金等 |

| 個人年金 | 〇 | 総合課税 | 公的年金等以外 |

| シルバー人材センターからの配分金 | 〇 | 総合課税 | 公的年金等以外 |

| 原稿料・講演料・印税 | 〇 | 総合課税 | 公的年金等以外 |

| アフィリエイト収入 | 〇 | 総合課税 | 公的年金等以外 |

| 先物取引による所得 | 〇 | 申告分離課税 | – |

| FX取引による所得 | 〇 | 申告分離課税 | – |

2 公的年金受給者の確定申告の必要性の判断

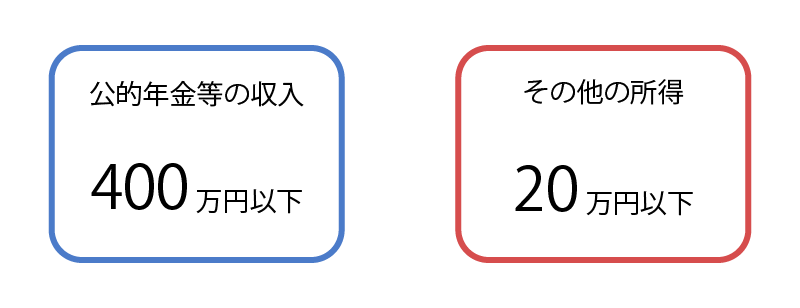

公的年金等の収入金額が400万円以下、かつ、公的年金等の雑所得以外の所得の金額が20万円以下の方は、原則として確定申告をする必要がありません。

なお、遺族年金や障害年金は所得税が非課税となるため、400万円の判断は老齢年金の金額により行います。

ただし、確定申告の必要の無い方であっても、次の規定の適用を受けようとする方は確定申告が必要となります。

- 医療費控除

- 雑損控除

- 住宅ローン控除等(初回のみ)

- 特定口座内の譲渡損の繰越控除

- 一定の寄付金控除

- 特定支出控除

- 純損失の繰越控除

- 雑損失の繰越控除

- 一定の損益通算

3 雑所得のある方の必要書類

雑所得のある方の必要書類は次の通りです。

| チェック | 対象者 | 必要資料 |

|---|---|---|

| ▢ | 公的年金等の受給者 | 公的年金等の源泉徴収票 |

| ▢ | 企業年金・個人年金の受給者 | 年金支払証明書 |

| ▢ | シルバー人材センターからの配分金 | 配分金支払証明書 |

| ▢ | 原稿料・講演料・印税 | 支払調書 |

| ▢ | アフィリエイト収入 | 振込まれた金額が分かる資料 |

| ▢ | 先物取引による所得 | 年間損益計算書 |

| ▢ | FX取引による所得 | 期間損益報告書 |

4 雑所得の計算方法

雑所得の計算方法は「公的年金等」と「それ以外」で異なります。

(1) 公的年金等

公的年金等の雑所得 = 公的年金等の収入入金額 – 公的年金等控除額

なお、公的年金等控除額は、公的年金等以外の所得の金額と年齢に応じて次の通り異なります。

① 65歳未満の人の公的年金等控除額(1,000万円以下)

| 公的年金等の収入金額(A) | 公的年金等控除額 |

|---|---|

| 130万円以下 | 60万円 |

| 130万円超 410万円以下 | A×25%+27万5,000円 |

| 410万円超 770万円以下 | A×15%+68万5,000円 |

| 770万円超 1,000万円以下 | A×5%+145万5,000円 |

| 1,000万円超 | 195万5,000円 |

② 65歳以上の人の公的年金等控除額(1,000万円以下)

| 公的年金等の収入金額(A) | 公的年金等控除額 |

|---|---|

| 330万円以下 | 110万円 |

| 330万円超 410万円以下 | A×25%+27万5,000円 |

| 410万円超 770万円以下 | A×15%+68万5,000円 |

| 770万円超 1,000万円以下 | A×5%+145万5,000円 |

| 1,000万円超 | 195万5,000円 |

なお、公的年金等以外の所得の金額が1,000万円超・2,000万円以下の人の公的年金等控除額は、1,000万円以下の人と比べて10万円低い金額となり、2,000万円超の人の公的年金等控除額は、1,000万円以下の人と比べて20万円低い金額となります。

(2) 公的年金等以外

公的年金等以外の雑所得の金額 = 総収入金額 – 必要経費