不動産法人化とは、不動産オーナーが所有する不動産を原資として「資産管理会社」を設立することをいいます。

不動産法人化をすることで、オーナーに集中していた所得を家族や会社へ所得分散することができ、毎年の所得税や事業税、住民税などのフローの税金の支払を少なくすることができます。また、不動産法人化をすることで、相続税の節税対策を同時にすることができます。

このほか、家族の年金受取額の増加、相続手続きの容易化、損金の繰り越し、損益通算の範囲など様々部分でメリットがあります。

ここでは、不動産法人化の概要を説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.不動産法人化とは?

不動産法人化とは、不動産オーナー個人が所有している不動産を原資として、不動産会社又は不動産管理会社(資産管理会社)を設立することをいいます。

不動産法人化をすることで、不動産オーナーに集中していた所得を家族に所得を分散させることができ、結果として、一家全体でみた納税額を減らすことができます。

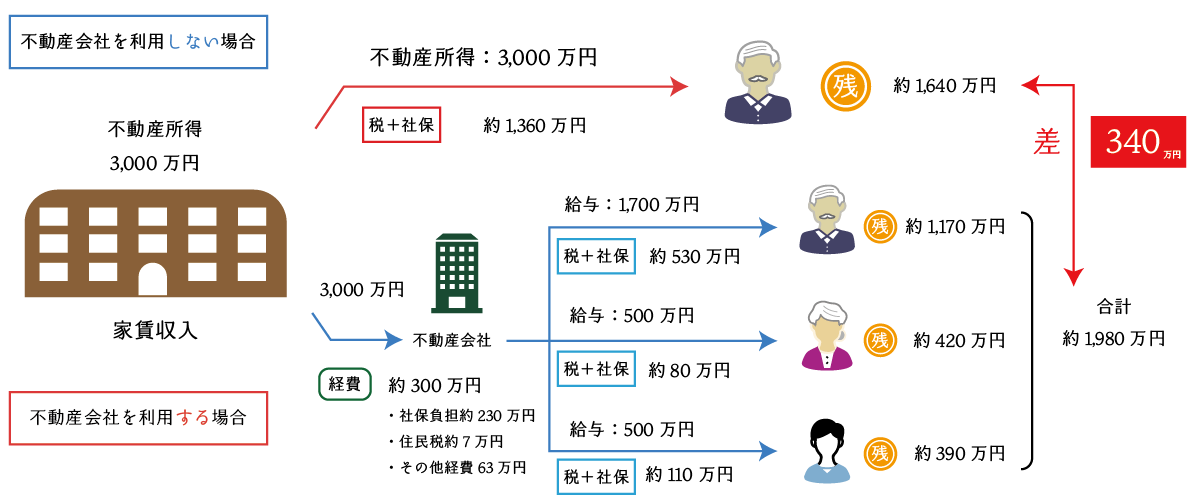

上の図は、3,000万円の不動産所得を生み出す不動産を元手に「土地・建物移転方式」により不動産会社を設立し、不動産の所得を家族に給与所得として分散した例です。不動産法人化を利用することで、年間で約340万円の可処分所得の増加が生じています。

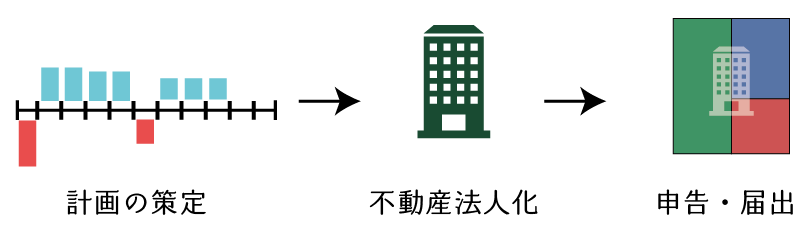

2.不動産法人化の流れ

不動産法人化の一般的な流れは次の通りです。

法人化計画の策定

会社の種類、資産管理会社の形態、株主・取締役、不動産の移転方法・移転価格、収支予測・役員報酬、出口戦略などを検討します。

法人設立(不動産法人化)

定款を作成し、認証を受け、資本金を出資し、法人設立登記をすることで、法人が設立されます。

既存の賃貸借契約がある場合は、賃貸人たる地位の移転の通知などを行う必要もあります。

申告・届出(毎年の業務)

税務署や管轄の市区町村の税務課等へ各種の届出・申告をします。

なお、不動産法人化に要する費用の目安は次の表の通りです。

| 内容 | 金額 | 必要性 |

|---|---|---|

| 法人化計画の策定 | 10万円~資産総額×1.0% | 〇〇 |

| 法人設立 | 定款関係:約5万円~約9万円 登録免許税:6万円・15万円~ 設立報酬:5万円~ | 〇〇〇 |

| 申告・届出 | 月次顧問料:1.5万円~ 決算書作成料:15万円~ | 〇〇〇 |

3.資産管理会社の形態

不動産法人化に利用される資産管理会社の形態には、①管理委託方式、②サブリース方式、③所有権移転方式の3つの形態がありますが、不動産の所有形態も考慮すれば、大きく次の5つの形態が考えられます。

| No | 形態 | 土地の所有者 | 建物の所有者 | 不動産会社の役割 | 初期コスト | 節税効果 | 運営難易度 |

|---|---|---|---|---|---|---|---|

| ① | 管理委託方式 | オーナー | オーナー | 賃貸不動産の維持・管理・運営 | 低い | 低い | 高い |

| ② | サブリース方式 | オーナー | オーナー | 賃貸不動産のサブリース+維持・管理・運営 | 低い | 低い | 高い |

| ③-1 | 土地移転方式 | 会社 | オーナー | 土地の貸付け | 中間 | 中間 | 低い |

| ③-2 | 建物移転方式 | オーナー | 会社 | 建物の貸付け | 高い | 高い | 低い |

| ③-3 | 土地・建物移転方式 | 会社 | 会社 | 土地・建物の貸付け | 高い | 高い | 低い |

なお、資産管理会社の形態ごとの詳細については、次の記事を参照してください。

- 管理委託方式による節税対策

- サブリース方式による節税対策

- 土地移転方式による節税対策

- 建物移転方式による節税対策

- 土地・建物移転方式による節税対策

資産管理会社の形態に応じて「初期コスト」と「節税効果」と「運営難易度」が異なります。

4.不動産法人化によるメリット

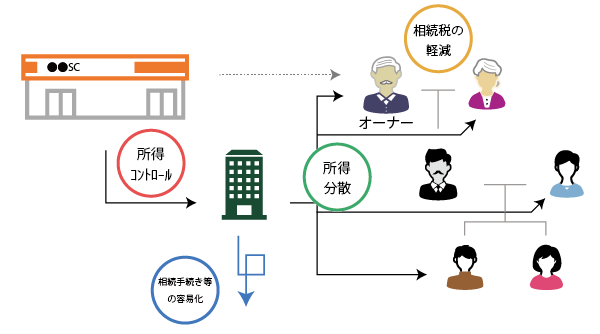

不動産オーナーが所有する不動産を原資として資産管理会社を設立(不動産法人化)する場合は、不動産オーナーが個人で不動産を所有している場合と比べて、主に次の6つのメリットがあります。

- 所得分散による毎年の税金支払い額の減少(重要)

不動産オーナーに集中していた所得を家族や不動産会社に移転することで、全体としての税金支払い額を減少させることができます。 - 相続税の軽減効果(重要)

主に下記2点を理由として、不動産不動産オーナーの相続税が軽減されます。- 所得分散により、不動産オーナーの財産の膨張が抑制されます。

- 相続税の財産評価の仕組み上、不動産として評価をするより、株式として評価をする方が評価額が下がります。

- 所得コントロール効果

法人は個人と比べて経費の幅が広く、所得や税金のコントロールがしやすいです。損益通算や損失の繰り越しの観点からも - 福利厚生の充実

不動産を株式化することで、相続手続きや事業承継手続きが容易となり、不動産の相続登記費用なども節約できます。 - 相続手続きの容易化

不動産を相続する場合、司法書士の専門家にお願いするなどして相続登記をする必要がありますが、会社で不動産を所有している場合は、会社内部において「株主名簿」を書き換えるのみで足ります。

遺言書の作成や遺産分割協議書の作成においても、財産目録の作成や文書の作成も容易になります。 - 争族防止効果

5.不動産法人化によるデメリット

まとめ

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。