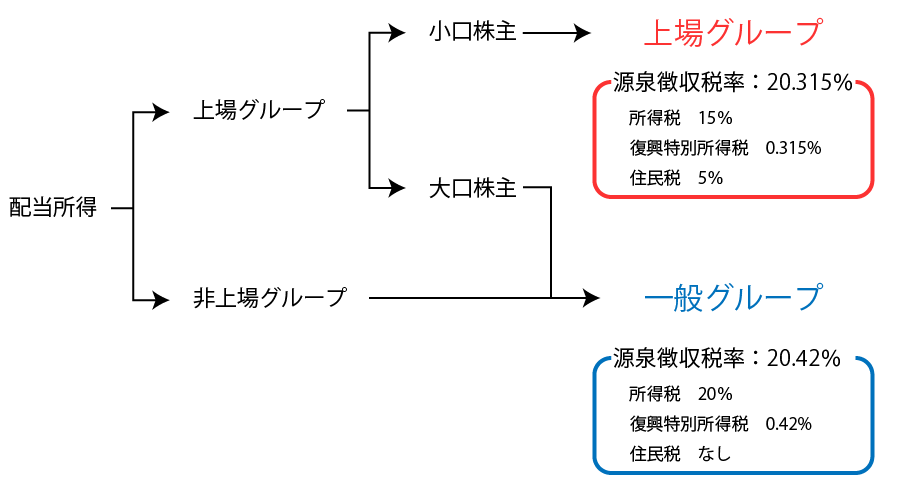

1 配当所得とは?

配当所得とは、株主や出資者がその出資をした法人から受ける剰余金の配当や投資信託の収益の分配などをいいますが、大きく「上場グループ」と「一般グループ」の2つの配当所得に分類されます。

| 区分 | 配当等の例 |

|---|---|

| 上場グループの配当所得 | ・小口株主が受ける上場会社からの配当 ・公募証券投資信託の配当 ・特定投資法人の投資口の配当 ・上場株式投資信託(ETF)の収益分配金 ・上場不動産投資信託(J-REIT)の収益分配金 ・特定目的信託の剰余金の分配 |

| 一般グループの配当所得 | ・非上場会社からの配当 ・大口株主※が受ける上場会社からの配当 |

- 大口株主とは、発行済み株式総数の3%以上を保有する株主のことをいいます。

2 配当所得に対する課税方式

配当所得は、その配当等が所属するグループに応じて課税方式が異なります。

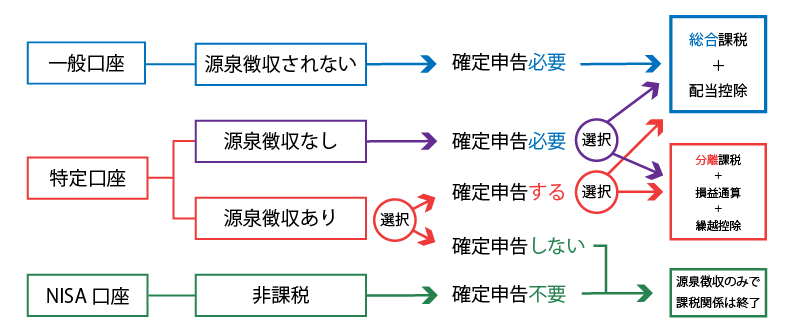

(1) 上場グループの配当等

上場グループの配当等に対する「申告方法」と「課税方式」の組み合わせは、下図の通り大きく7種類あります。

| No | 口座 | 源泉徴収 | 確定申告 | 課税方式 | 配当控除 | 損益通算 |

|---|---|---|---|---|---|---|

| 1 | 一般 | されない | 必要 | 総合課税 | 可 | 不可 |

| 2 | 特定 | なし | 必要 | 総合課税 | 可 | 不可 |

| 3 | 特定 | なし | 必要 | 分離課税 | 不可 | 可 |

| 4 | 特定 | あり | する | 総合課税 | 可 | 不可 |

| 5 | 特定 | あり | する | 分離課税 | 不可 | 可 |

| 6 | 特定 | あり | しない | 分離課税 | 不可 | 一部可※ |

| 7 | NISA | 非課税 | 不要 | – | – | – |

- 特定口座内の上場株式等の譲渡損失との損益通算が可能

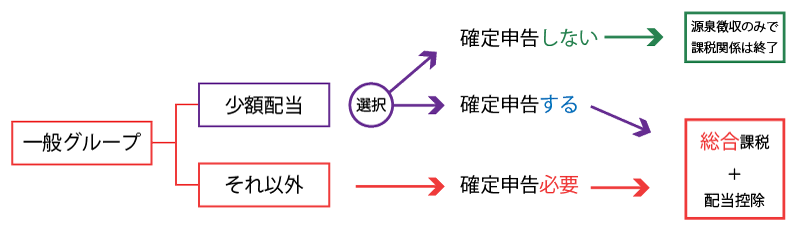

(2) 一般グループの配当等

一般グループの配当等は、総合課税の対象となる配当所得ですが、少額配当に該当する場合に限り、確定申告をするかしないかを選択することができます。

少額配当に該当する場合で、確定申告をしないことを選択した場合は、20.42%の所得税等の源泉徴収で課税関係は終了します。

| No | 配当 | 源泉徴収 | 確定申告 | 課税方式 | 配当控除 | 損益通算 |

|---|---|---|---|---|---|---|

| 1 | 少額配当 | される | しない | – | – | – |

| 2 | 少額配当 | される | する | 総合課税 | 可 | – |

| 3 | それ以外 | される | 必要 | 総合課税 | 可 | – |

なお、少額配当とは1銘柄について1回に支払を受けるべき金額が、次により計算した金額以下であるものをいいます。

\[ \bf{10万円 \times \frac{配当計算期間の月数(最高12か月)}{12}} \]

- 配当計算期間とは、その配当等の直前の支払に係る基準日の翌日から、その配当等の支払に係る基準日までの期間をいいます。

3 必要書類

給与所得のある方の必要書類は次の通りです。

| チェック | 種類 | 口座 | 必要資料 |

|---|---|---|---|

| ▢ | 上場グループの配当等 | 特定口座 | 特定口座内年間取引報告書 |

| ▢ | 上場グループの配当等 | 一般口座 | 証券会社のマイページからダウンロードした取引履歴など |

| ▢ | 一般グループの配当等 | – | 支払調書、源泉徴収票 |