1 譲渡所得とは?

譲渡所得とは、資産の譲渡による所得をいいます。

この譲渡所得でいう「譲渡」とは、一般的な譲渡よりも広い概念となっています。具体的には、所有資産を移転させる一切の行為をいい、有償無償を問いません。そのため、通常の売買のほか、交換、競売、公売、代物弁済、財産分与、収用、法人に対する現物出資なども含まれます。

また、次の場合にも資産の譲渡があったものとみなされます。

- 法人に対する資産の贈与・遺贈

- 限定承認による相続

- 1億円以上の有価証券等を所有している一定の居住者が国外転出等をする場合

- 地上権や賃借権、地役権を設定して権利金などを受け取った場合

- 資産が消滅することによって補償金などを受け取った場合

2 譲渡所得の課税方式

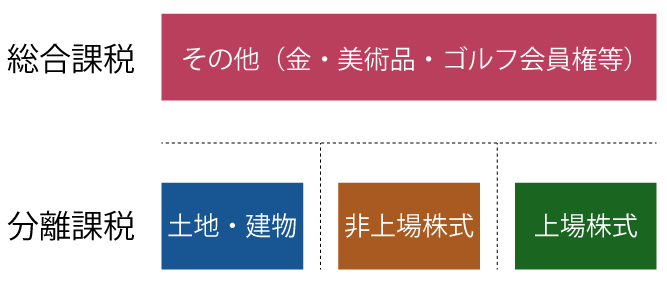

譲渡所得の計算では、譲渡所得を次の4つの資産グループに分類し、その分類した資産グループごとに譲渡所得の計算を行います。

- 土地・建物グループ → 分離課税

- 非上場株式グループ → 分離課税

- 上場株式グループ → 分離課税

- その他の資産グループ → 総合課税

総合課税と分離課税

譲渡所得に対する課税方式には大きく「総合課税方式」と「分離課税方式」の2種類の課税方式があります。

- 総合課税方式

他の所得と合算した上で課税する方式

ex) 給与所得、不動産所得、事業所得、譲渡所得(その他の資産)など - 分離課税方式

他の所得とは完全に分離して単独で課税する方式

ex) 退職所得、譲渡所得(土地・建物)、譲渡所得(上場株式)など

3 譲渡所得の計算方法

譲渡所得の計算方法は次の通りです。

譲渡所得の金額 = 総収入金額 -(取得費 + 譲渡費用)- 特別控除額

(1) 総収入金額

総収入金額は、原則として売買価格となります。

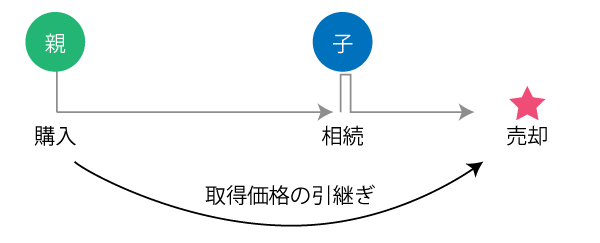

(2) 取得費

取得費は、購入代価に仲介手数料等の購入費用を加えた価格を取得価格とし、その取得価格から時の経過により生ずる減価償却費を控除して求めます。購入後にその資産を改良するために支払った改良費などがあれば、その費用も取得価格に加算した上、減価償却を行います。

取得費 = 購入代金 + 購入費用 ▲ 償却費(+改良費)

取得費が分からない場合の取り扱い

最近購入したような物については、取得費が分からないということは稀ですが、数十年前に購入した物については、契約書を無くしてしまい、購入価格が分からないということがあるかと思います。

特に相続により取得した財産の取得価格は、被相続人(亡くなった人)の取得価格を引き継ぎますので、相続人の誰もが購入価格を一切知らないということがあり得ます。

このような場合、一般に「概算取得費の特例」を利用し、総収入金額の5%相当額をもって取得費として譲渡所得の計算を行うのが通例です。しかしながら、単純に考えても譲渡益が95%となるのですから、やや理不尽に感じられる方もいらっしゃるかと思います。

特に昭和60年代から平成5年頃の不動産は、平成バブルの影響から現在の不動産価格よりもかなり高い価格で取引がされていました。そのため、契約書などがあれば譲渡損が生ずるはずなのに、取得価格が分からないという理由だけで譲渡価格の95%に対して課税されてしまうというのは、かなり納得がいかないのではないかと思います。

そのようなお客様につきましては、相続タックスの不動産鑑定士事務所で発行をする「不動産取得費に係る意見書」が非常に有効です。本意見書に記載する価格をもって取得価格として譲渡所得を計算することで、譲渡所得税を大きく軽減させることが可能となります。

(3) 譲渡費用

譲渡費用とは、譲渡をするために直接支出した費用をいいます。その資産の維持管理に要した費用は譲渡費用に該当しませんので注意します。

(4) 特別控除

- 土地・建物グループ

イ 収用等により資産を譲渡した場合 5,000万円

ロ 居住用財産を譲渡した場合 3,000万円

ハ 特定土地区画整理事業等のために土地等を譲渡した場合 2,000万円

ニ 特定住宅地造成事業等のために土地等を譲渡した場合 1,500万円

ホ 農地保有の合理化等のために土地等を譲渡した場合 800万円 - 非上場株式グループ

なし - 上場株式グループ

なし - その他の資産グループ

50万円

4 必要書類

譲渡所得のある方の必要書類は次の通りです。

| チェック | 分類 | 内容 | 対応する資料 |

|---|---|---|---|

| ▢ | 総収入金額 | 売却価格 | 売却時の売買契約書の写し |

| ▢ | 取得費 | 購入代金 | 購入時の売買契約書の写し、出金履歴、借入金証明書など |

| ▢ | 取得費 | 登記費用 | 購入時の売買契約書の写し、領収書、出金履歴など |

| ▢ | 取得費 | 造成費用 | 領収書、請負書、出金履歴など |

| ▢ | 取得費 | 建物取壊し費用 | 領収書、請負書、出金履歴など |

| ▢ | 取得費 | 取得費加算 | 相続税申告書の控え |

| ▢ | 譲渡費用 | 仲介手数料 | 売却時の売買契約書の写し、領収書、出金履歴 |

| ▢ | 譲渡費用 | 印紙代 | 売却時の売買契約書の写し |

| ▢ | 譲渡費用 | 測量費 | 領収書、出金履歴 |

5 居住用財産の譲渡の特例

居住用財産を譲渡した場合には様々な特例の適用を受けることができますが、令和4年の確定申告に当たり、関係のある特例の概要は次の通りです。

共通用件

- 家屋及びその敷地を居住の用に供していたこと

- 住まなくなった日から3年を経過する年の12月31日までの譲渡であること

- 譲渡先は配偶者、直系血族、生計一親族等の特殊関係者でないこと

| チェック | 居住用 特別控除 <措法35> | 居住用 軽減税率 <措法31の3> | 特定居住用 買換え <措法36の2> | 居住用 譲渡損 <措法41の5> | 特定居住用 譲渡損 <措法41の5の2> |

|---|---|---|---|---|---|

| 制度概要 | 3,000万円控除 | 10%課税 | 課税の繰延べ | 損益通算の例外 | 損益通算の例外 |

| 適用期間 | – | – | R3.12.31まで | R3.12.31まで | R3.12.31まで |

| 所在地※ | – | 国内 | 国内 | 国内 | 国内 |

| 所有期間※ | – | 10年超 | 10年超 | 5年超 | 5年超 |

| 借入金残高※ | – | – | – | – | 要 |

| 敷地面積※ | – | – | – | 500㎡まで | – |

| 買替資産 | – | – | 要 | 要 | – |

| 所得制限 | – | – | – | 3,000万円以下 | 3,000万円以下 |

| 住宅ローン控除 | 重複不可 | 重複不可 | 重複不可 | 重複可 | 重複可 |

| 国税局Link | No.3302 No.3306 | No.3305 | No.3355 | No.3370 | No.3390 |

- 買替資産の要件