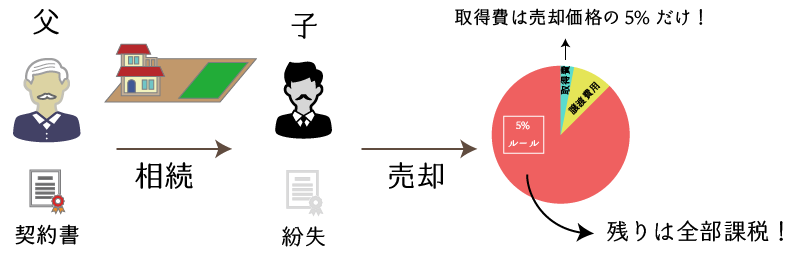

売却不動産の購入当時の取得費が分からない場合、税務上、その取得費を収入金額(売却価額)の5%として計算をするのが一般的です。この計算方法を、概算取得費の特例(5%ルール)といいます。

しかしながら、この場合、不動産の譲渡所得が多額となり、納税額も多額となるため、購入時期によっては著しく不合理な結果となります。

この記事では、そんな不動産の取得費が不明な不動産を売却した場合の取扱いを説明します。譲渡所得の大小は、翌年の社会保険料や配偶者控除などにも影響しますので、本記事を参考にして、その対策方法を考えてみましょう。

相続タックスでは「不動産取得費証明サービス」・「不動産鑑定評価業務」を提供しています。いずれも譲渡所得税を節税することができます。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.概算取得費・5%ルールによる不動産の譲渡所得の計算

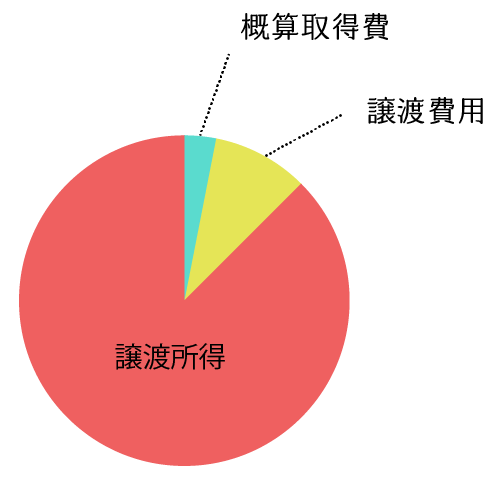

不動産の取得費が不明な場合は、概算取得費の特例・5%ルール(措法31の4)により取得費を計算し、これに基づき不動産の譲渡所得の計算をします。

(1) 概算取得費・5%ルールによる取得費の計算

5%ルールによる取得費は、収入金額(売買価格+固定資産税等精算金)に5%を乗じて計算をします。

(計算式) 取得費=収入金額×5%

(2) 概算取得費・5%ルールによる譲渡所得の計算

【設例】父親が昭和59年に購入・新築した土地と建物を相続し、2,000万円で売却した場合の設例とします。なお、生前は父の居宅として利用されていたものとし、相続は5年前に開始し、相続後は空家であったものとします。

- 売買価格 20,000,000円

- 固定資産税・都市計画税精算金 102,000円

- 取得費 土地・建物ともに不明

- 建物取壊し費用 3,000,000円

- 建物床面積 100㎡

- 相続登記費用 108,000円

- 仲介手数料 726,000円

- 所有権移転登記費用 78,000円

- 測量費用 192,000円

- 所有期間 7年間

- 所有形態 空き地(未利用)

- 収入金額

20,000,000円+102,000円=20,102,000円 - 取得費

①(20,102,000円)×5%=1,005,100円

※概算取得費により計算をする場合、相続登記費用は取得費に加算できません。 - 譲渡費用

建物滅失簿価=102,800円/㎡×100㎡×5%=514,000円

3,000,000円+514,000円+726,000円+78,000円+192,000円=4,510,000円 - 譲渡所得の計算

①(20,102,000円)ー②(1,005,100円)-③(4,510,000円)≒14,586,000円 - 譲渡税の計算(所得税・復興特別所得税・住民税)

④(14,586,000円)×20.315%≒2,963,100円

(3) 概算取得費・5%ルールのQ&A

A. できます。

A. できます。

A. 控除する必要はありません。

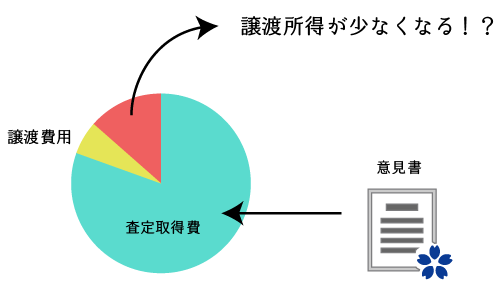

2.査定取得費による不動産の譲渡所得の計算

不動産の取得費が不明な場合においても、不動産の取得費を合理的に査定することができる場合に限り、その査定取得費をもって不動産の譲渡所得を計算することが実務上認められています。

(1) 査定取得費による取得費の計算方法

査定取得費の計算方法としては次の方法があります。

- 市街地価格指数による取得費の査定(土地)

日本不動産研究所が発行する「市街地価格指数」を基に査定する方法です。有名な査定方法ですが、否認実績が多い査定方法でもあります。 - 地価公示・地価調査による取得費の査定(土地)

地価公示(毎年1月1日)や地価調査(毎年7月1日)の地価データを基に査定する方法です。 - 相続税路線価・固定資産税路線価による取得費の査定(土地)

相続税路線価や固定資産税路線価を基に査定する方法です。否認リスクが高いため、留意が必要です。 - 標準建築価額表による取得費の査定(建物)

国税庁HPに記載のある標準建築価額表を基に、取得費不明な建物の取得費相当額を査定する方法です。否認はされませんが節税効果が低いため、築年の浅い物件は他の方法による方が良いでしょう。 - 建築事例やインデックスによる取得費の査定(建物)

建築事例や建築費のインデックスなどを利用し、取得費不明な建物の取得費相当額を査定する方法です。建設費用を積算できるような場合は節税効果が高い方法となります。 - 不動産鑑定評価書による取得費の査定(土地・建物)

不動産鑑定士による不動産鑑定評価書を利用して取得費不明な土地や建物の取得費を査定する方法です。マンションなどの場合は特に節税効果が高くなります。 - 抵当権の被担保債権額による取得費の査定(土地・建物)

銀行からの借入額(抵当権の被担保債権額)を基に、取得費不明な土地や建物の取得費を査定する方法です。否認リスクが高いため、留意が必要です。 - 預金通帳の入出金履歴による取得費の査定(土地・建物)

通帳の入出金履歴から、取得費不明な土地や建物の取得費を査定する方法です。こちらも否認リスクが高いため、留意が必要です。

(2) 査定取得費による譲渡所得の計算

【設例】父親が昭和59年に購入・新築した土地と建物を相続し、2,000万円で売却した場合の設例とします。なお、生前は父の居宅として利用されていたものとし、相続は5年前に開始し、相続後は空家であったものとします。<上記1と同じ>

- 売買価格 20,000,000円

- 固定資産税・都市計画税精算金 102,000円

- 取得費 土地・建物ともに不明

- 建物取壊し費用 3,000,000円

- 建物床面積 100㎡

- 相続登記費用 108,000円

- 仲介手数料 726,000円

- 所有権移転登記費用 78,000円

- 測量費用 192,000円

- 所有期間 7年間

- 所有形態 空き地(未利用)

- 収入金額

20,000,000円+102,000円=20,102,000円 - 取得費

査定取得費=15,000,000円

取得費=15,000,000円+108,000円=15,108,000円 - 譲渡費用

建物滅失簿価=102,800円/㎡×100㎡×5%=514,000円

3,000,000円+514,000円+726,000円+78,000円+192,000円=4,510,000円 - 譲渡所得の計算

①(20,102,000円)ー②(15,108,000円)-③(4,510,000円)≒484,000円 - 譲渡税の計算(所得税・復興特別所得税・住民税)

④(484,000円)×20.315%≒98,300円 - (節税効果)

2,963,100円-98,300円=2,864,800円

(3) 査定取得費を採用する場合の留意点・否認リスク

近年は、市街地価格指数や公示価格を基に査定をした「査定取得費」が否認される事例が増えてきています。ちなみにその否認理由を見てみると、査定取得費に合理性が無いというものがほとんどです。

これを逆に捉えれば、合理的に査定をすることができれば、査定取得費が否認されるリスクは相当低いということもできます。

(4) 取得費を合理的に査定をすることができる土地・建物の範囲

全ての土地や建物について、取得費を合理的に査定をすることができるわけではありません。取得費を合理的に査定をすることができるのは、次の場合に限られます。

- 共通事項

- 確定申告(期限後申告・準確定申告)において査定取得費を利用する

- 買換資産の特例、交換の特例などの特例を利用していない

- 購入先が親族や知人、同族会社等の特殊関係者でない

- 土地の場合

- 概ね昭和35年以降に取得した土地である

- 建物の場合

- 概ね昭和30年以降(地域によっては昭和50年以降)に新築した建物である

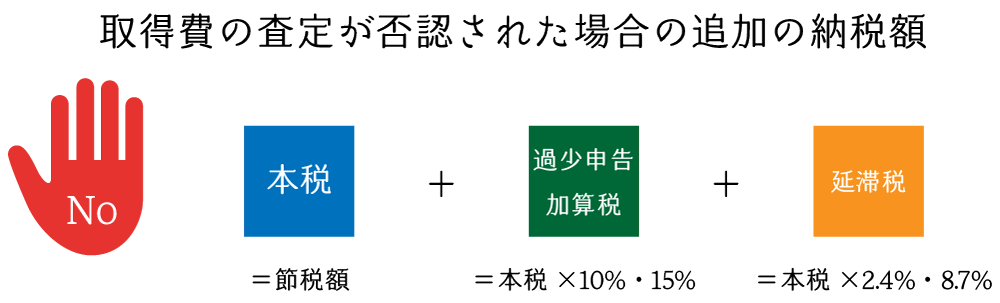

(5) 査定取得費が否認された場合の追加の納税額

仮に、査定した取得費が税務署等より否認された場合は、本来納付すべき税額(本税)に加え、過少申告加算税と延滞税を支払う必要があります。

従いまして、査定取得費を採用して申告をする場合には、事前にこのリスクを認識しておく必要があります。

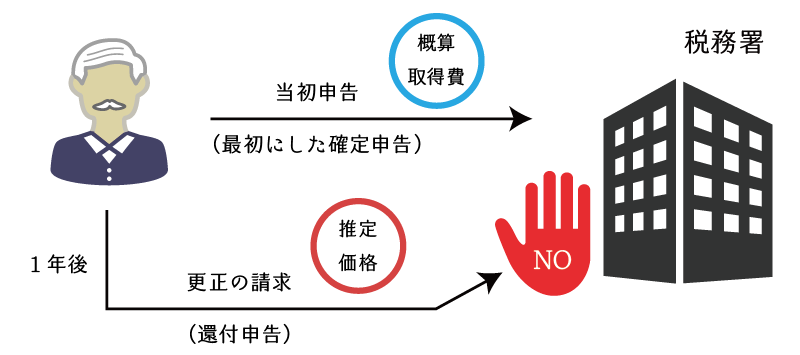

(6) 既に概算取得費の特例(5%)で申告している場合の査定取得費の有効性

既に概算取得費の特例を適用し、確定申告をしている場合には、事後的に推計取得費を基に更正の請求をすることは実務上認められていません。

つまり、後出しはダメということです。

3.相続タックスができること

相続タックスでは、毎年15件~30件の取得費の査定をしておりますが、現時点において否認された査定取得費はありません。

また、他では対応のできない借地権、底地、農地、造成宅地、家屋評価なども対応しており、取得費不明な方の最後の砦となっております。

取得費査定の節税効果は、査定方法により異なります。様々な査定方法を熟知している相続タックスだからこそ、最も有利な査定方法にて譲渡所得を計算致します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。