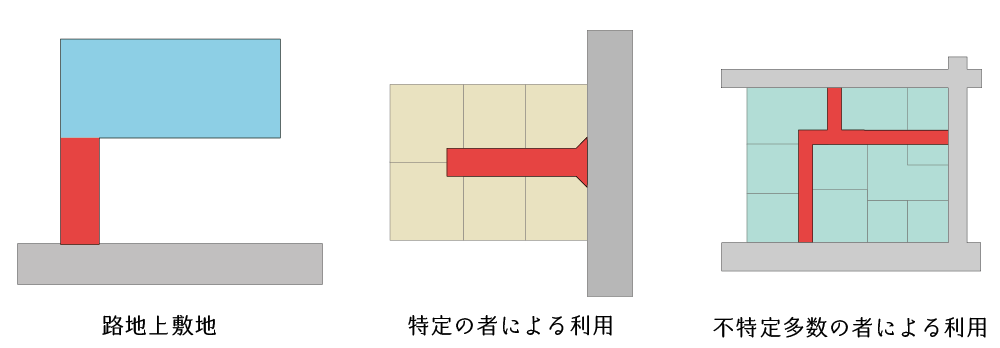

私道の評価の実務(私道補正)

私道とは、現況は道路の用に供されているものの、その土地の所有者が個人や法人などの私人である場合のその土地をいいます。 相続税の土地評価においては私道は「私道の用に供されている宅地」と呼ばれ、宅地の一種と考えられています。そのため、道路なのに財産価値があるものとして評価をすることとなっています。

私道とは、現況は道路の用に供されているものの、その土地の所有者が個人や法人などの私人である場合のその土地をいいます。 相続税の土地評価においては私道は「私道の用に供されている宅地」と呼ばれ、宅地の一種と考えられています。そのため、道路なのに財産価値があるものとして評価をすることとなっています。

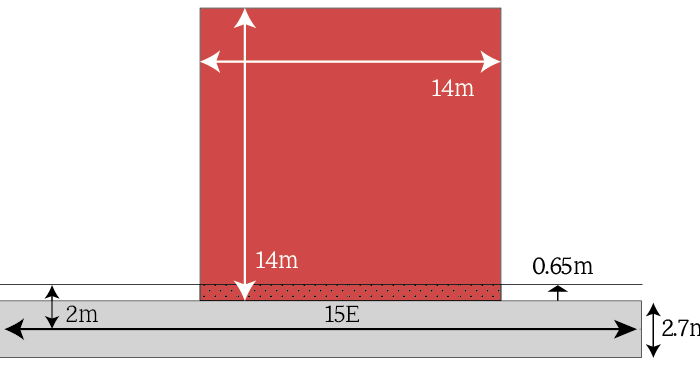

セットバックとは、建築基準法第43条に規定する「接道義務」を満たすために、既存の建物を建て替える際に、私有地として利用している部分を公衆用道路として提供するために、敷地境界線を後退する行為をいいます。

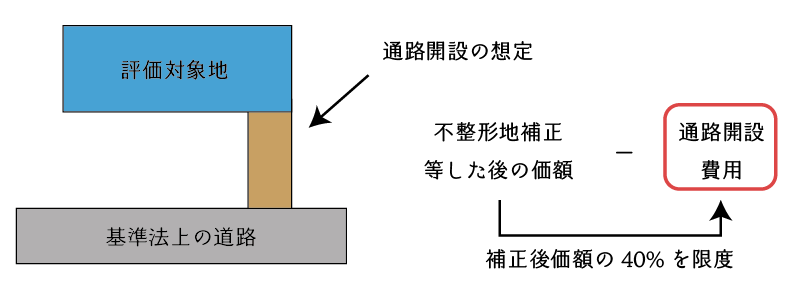

無道路地とは、道路に接していない土地、または、建築基準法上の接道義務を満たさない土地のことをいいます。相続税の無道路地の評価は、建築基準法等による接道義務を満たすような通路の開設を想定し、この通路開設に必要となる費用相当額を控除する方法により評価をします。