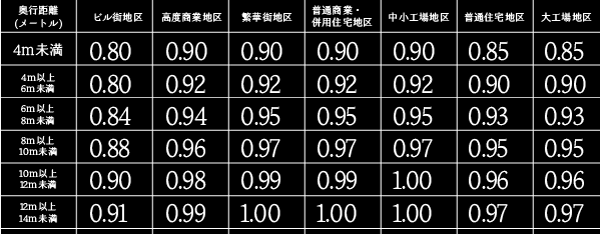

画地調整率表(平成30年分以降用)

相続税の土地評価における路線価方式において適用する画地調整率表(平成30年分以降)のものを掲載しています。

相続税の土地評価における路線価方式において適用する画地調整率表(平成30年分以降)のものを掲載しています。

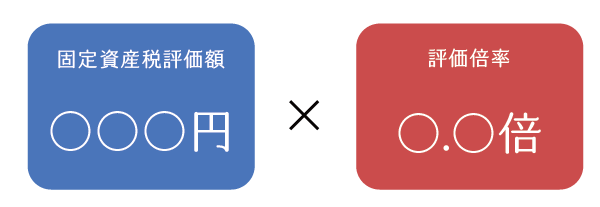

倍率方式とは相続税の土地の評価の方式の1つであり、固定資産税評価額に評価倍率を乗じて計算をします。この倍率方式は、倍率地域にある宅地、農地、山林、原野の評価において適用されます。

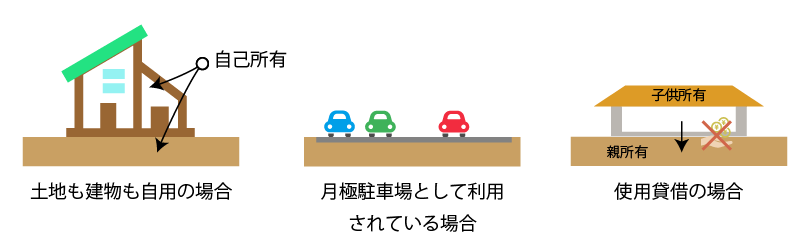

自用地としての価額とは、その土地が「自用地」である場合の価額をいいます。また、自用地とは、相続税の土地評価における「利用区分」の1つであり、自己の利用に供されてる土地をさします。

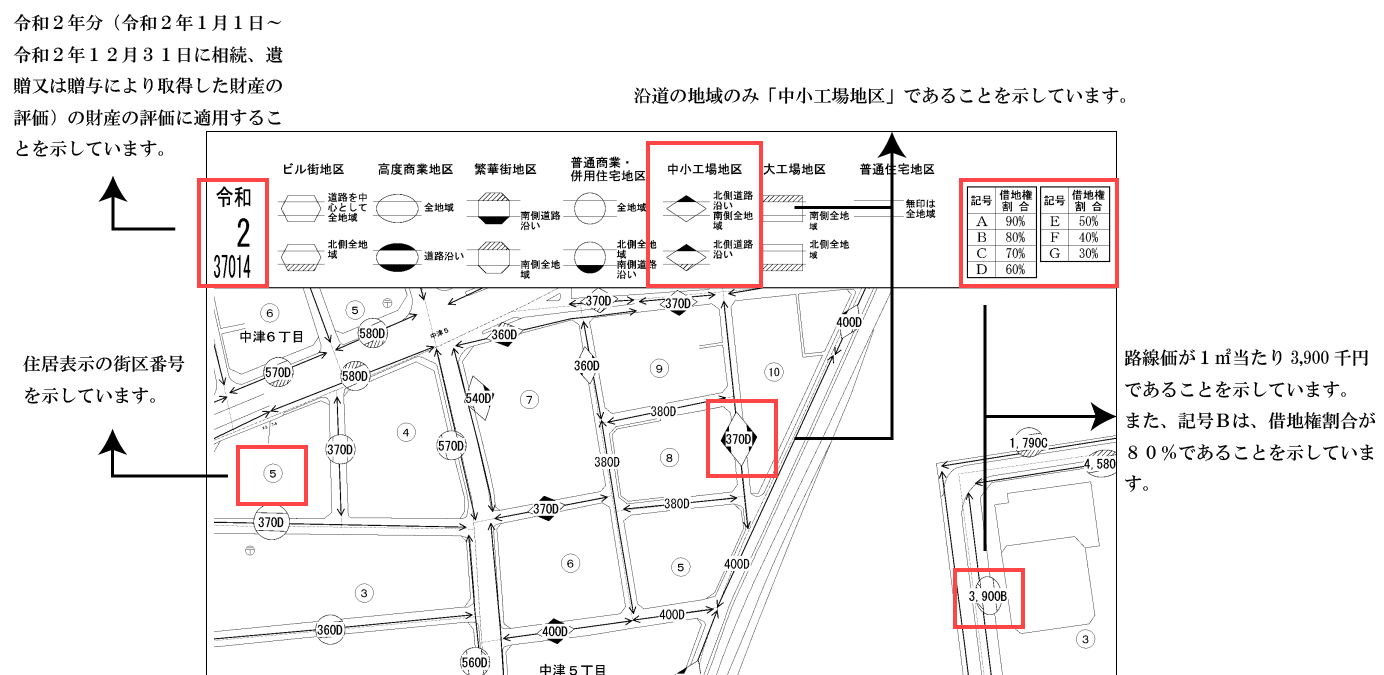

この記事では、相続税の土地評価において、路線価方式の適用の判断基準、評価方式などを解説しています。

相続税の財産評価のうち、宅地(建物又は構築物の敷地の用に供されている土地)の評価方式には、路線価方式と倍率方式の2つの方法があります。ここでは、それぞれの評価方式について説明をしています。

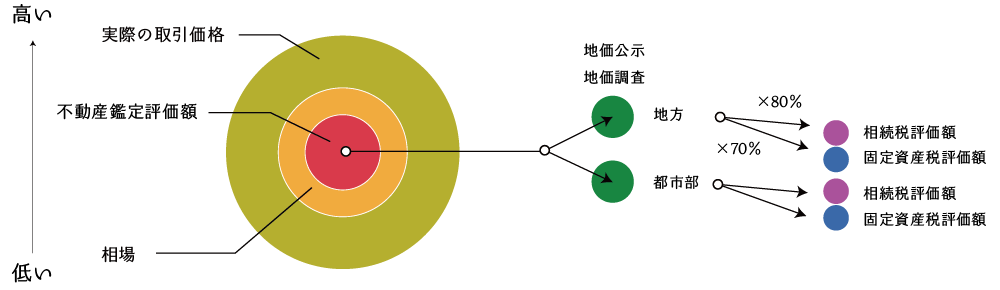

土地の時価とは? 土地の時価とは、ある時点における土地の適正な価格をいいます。 一般に土地の時価として認識されているものには、①取引価格、②市場価格、③不動産…