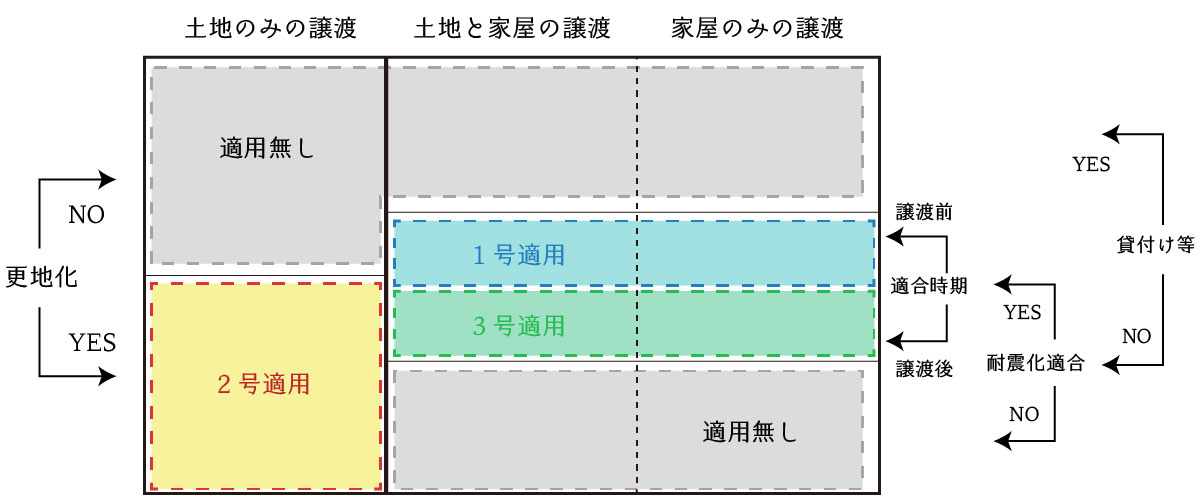

被相続人の居住用財産を譲渡した場合の3000万円控除の特例(空き家特例)

ここでは被相続人の居住用財産を譲渡した場合の3,000万円控除の特例について説明をします。一般的には「空き家特例」と呼ばれています。 令和5年度税制改正により…

不動産を譲渡に際に課される税金について、図解を用いて様々なケースについて説明しています。

ここでは被相続人の居住用財産を譲渡した場合の3,000万円控除の特例について説明をします。一般的には「空き家特例」と呼ばれています。 令和5年度税制改正により…

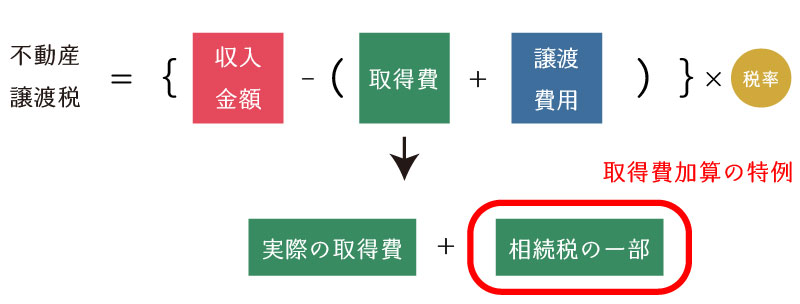

相続税を支払った人が、相続した不動産を譲渡した場合には、不動産の譲渡所得の計算に当たり、その支払った相続税の一部を取得費に加算することができます。これを「取得…

相続した不動産を譲渡した場合には、不動産譲渡税の計算が有利になる特例がいくつかあります。 ここでは、相続不動産を譲渡した場合の「特例」にスポットを当てて説明を…

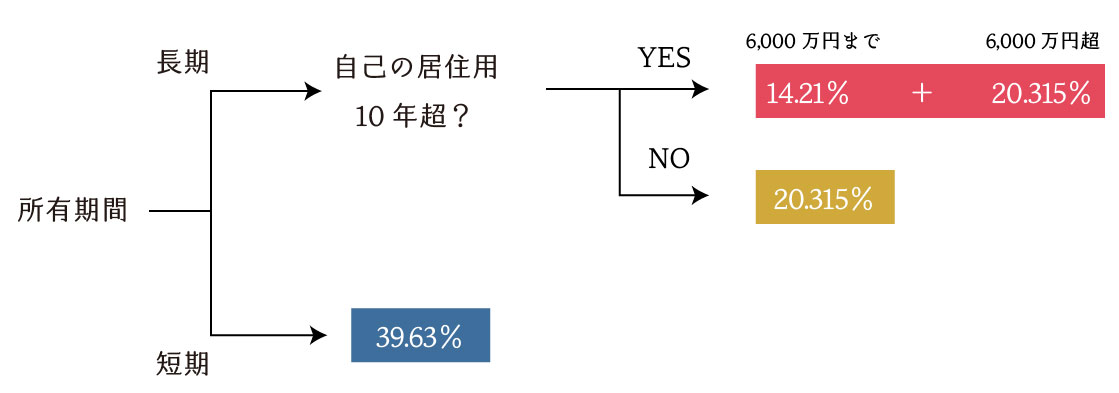

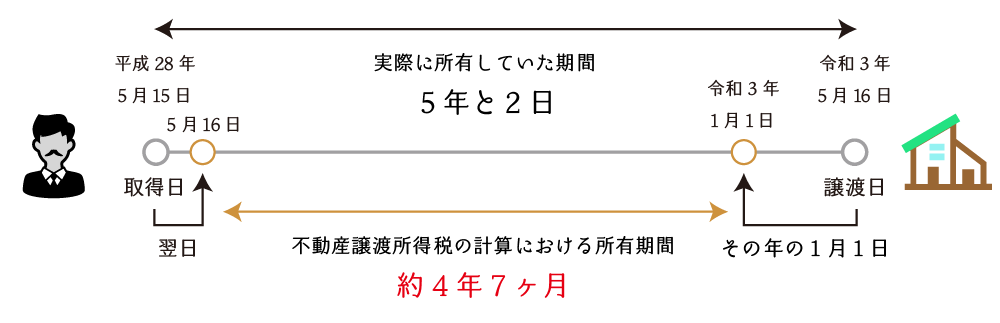

不動産譲渡税の「税率」は、所有期間により異なります。ここでは、不動産譲渡税の「税率」にスポットを当てて説明をします。 不動産の譲渡所得の計算方法【図解】 不動…

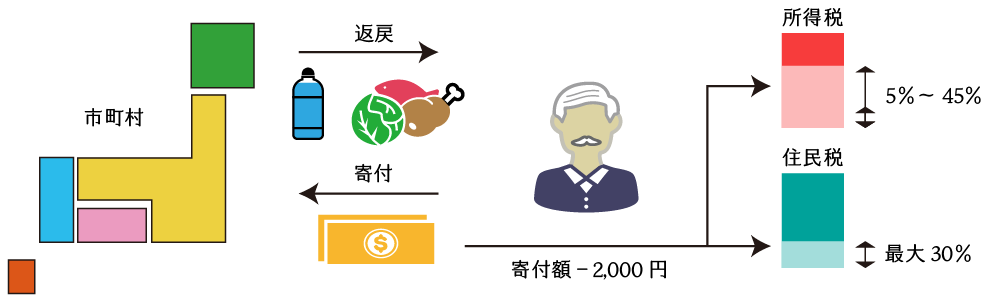

不動産を売却し、譲渡所得(譲渡益)が生ずる場合には、ふるさと納税の寄付額が増えます。 なお、この記事では復興特別所得税は考慮していませんので、その点に留意して…

確定申告に当たり「不動産所得」を計算する場合や不動産の「譲渡所得」を計算する場合に、取得費を計算する必要があります。 どのようなものが取得費となり、どのような…

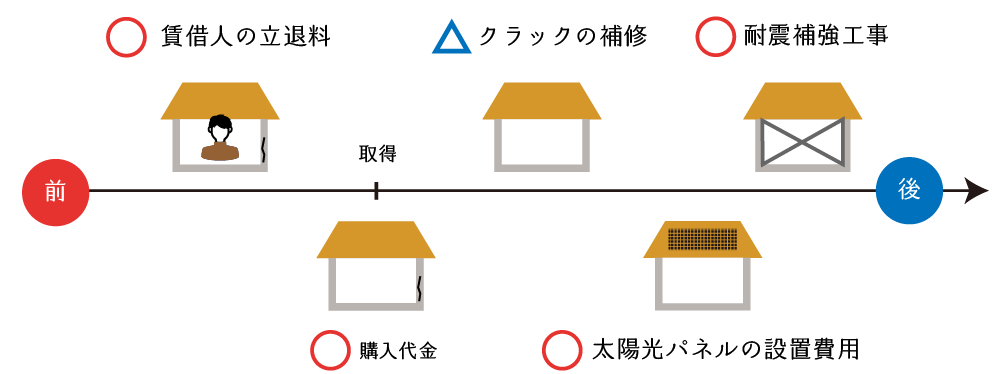

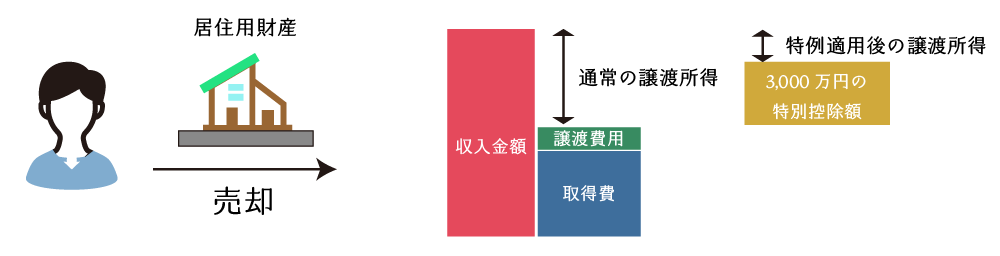

居住用財産を譲渡した場合の3,000万円の特別控除の特例とは、居住用財産を譲渡した場合に、譲渡所得から最高3,000万円を控除した金額をもって、不動産の譲渡所得税を計算することができる制度です。この記事では、特例の内容や適用要件、他の規定との併用の有無についてその概要を説明します。

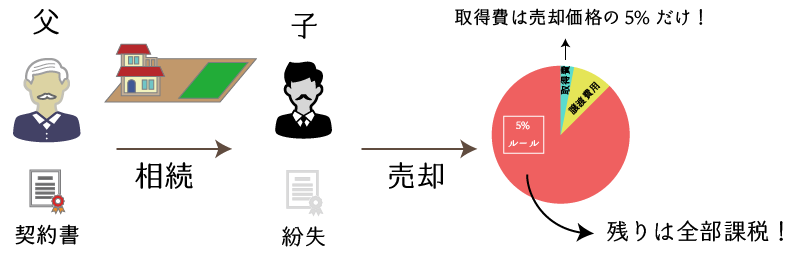

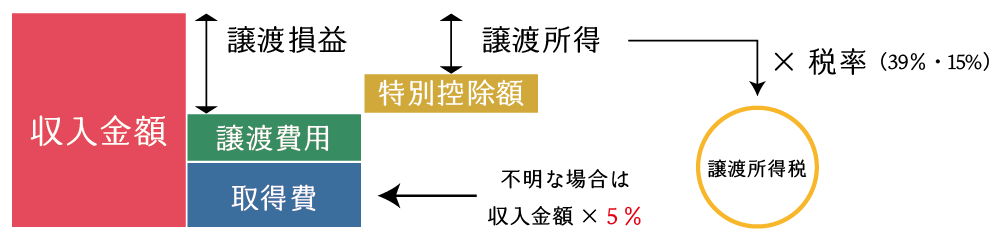

不動産の取得費が契約書等を失くしてしまったことにより、不明な場合や分からない場合があります。 このような場合、不動産の譲渡所得税の計算においては、収入金額の5%を取得費として計算するのが一般的です。しかしながら、これは譲渡費用を考慮しなければ、売却価格の95%に対して所得税や住民税が課税されることとなるため、購入時期によっては著しく不合理なものといえます。

不動産の譲渡所得の金額は「収入金額-必要経費(取得費・譲渡費用)」により計算をします。収入金額が必要経費を上回る場合には、その譲渡益に対して39%又は20%の税率で課税されますが、必要経費が収入金額を上回る場合には「譲渡損」となるため所得税の課税はありません。

不動産の譲渡所得は、所有期間が5年以内であれば「短期譲渡所得」として約40%の税率で課税され、所有期間が5年を超えていれば「長期譲渡所得」として約20%で課税…